最近更新日期: 2025-06-04

名下房屋已經貸款過,但仍需要資金嗎?您可以利用台北轉增貸來達成!台北轉增貸是什麼?有哪些申辦條件?轉貸和增貸哪個比較好呢?這些問題都讓久通來為您解答!我們用5分鐘帶您看懂房屋轉增貸的眉角!

台北轉增貸是什麼?

轉增貸指的是「轉貸」和「增貸」,通常運用在房屋貸款上,以下為您說明房屋轉、增貸的區別:

房貸轉貸

指將原本的房貸轉移到另一家銀行,轉貸銀行會重新擬定方案並代償原貸款。辦理轉貸的原因是對原本的貸款條件不滿意,或無法申請增貸,又發現別家銀行有更優惠的利率、更高的額度或能重新提供寬限期。當轉貸後獲得比原貸款更高的額度時,也能被稱為「轉增貸」。

房貸增貸

指原房貸已償還一定時間和一定比例的本金後,再次向原銀行貸款,將已還本金拿出來運用;這時貸款人會再簽一份合約,也就是會同時背負兩筆貸款。通常房貸要繳滿1年、償還50%以上的本金才有機會辦理增貸;增貸利率基本上與原貸款相同,但仍會受到個人條件影響;額度則是依償還本金多寡、房屋價值、貸款人信用條件評估。

台北轉增貸條件有哪些?

銀行房屋轉增貸限制如下:

- 信用狀況良好

- 有足夠財力證明

- 民法成年年齡~65歲

- 原房貸還款金額已達銀行規定

- 原房貸還款正常且至少繳滿1年

- 房屋殘值足夠,未來有增值空間

這邊要特別提醒的是最後一點!轉增貸的缺點是銀行會重新為房屋鑑價,若房屋殘值不夠、沒有增值空間,轉增貸就可能不通過;不過,若房屋鑑價後發現價值上升,也有機會增加貸款額度喔!

延伸閱讀:轉增貸遭拒?台北借貸還有這些方法!

轉貸好還是增貸好?

「到底該轉貸還是增貸」是很多人會有的疑問,其實這要依個人狀況評估,並沒有絕對的好壞。一般而言,若原本的房貸都有正常繳款,且還款期間與金額已達到銀行規定,建議先向原銀行申請增貸,因為程序較單純,額外費用也較少。

轉貸的時間與金錢成本較高,除了重跑貸款流程之外,還要處理原貸款的清償、塗銷手續;額外費用有代書設定費、塗銷費、轉貸手續費等,若原貸款仍在綁約期內,還會有違約金。因此若想申請轉貸,一定要先精算過,當轉貸後的效益大於成本時再辦理。

以下再用表格快速為您比較轉貸與增貸:

| 房屋轉貸 | 房屋增貸 | |

|---|---|---|

| 內容 | 把房貸轉移到新的貸款銀行 | 房貸還款一定時間與金額後,再向原銀行申請貸款 |

| 優點 |

|

|

| 缺點 |

|

|

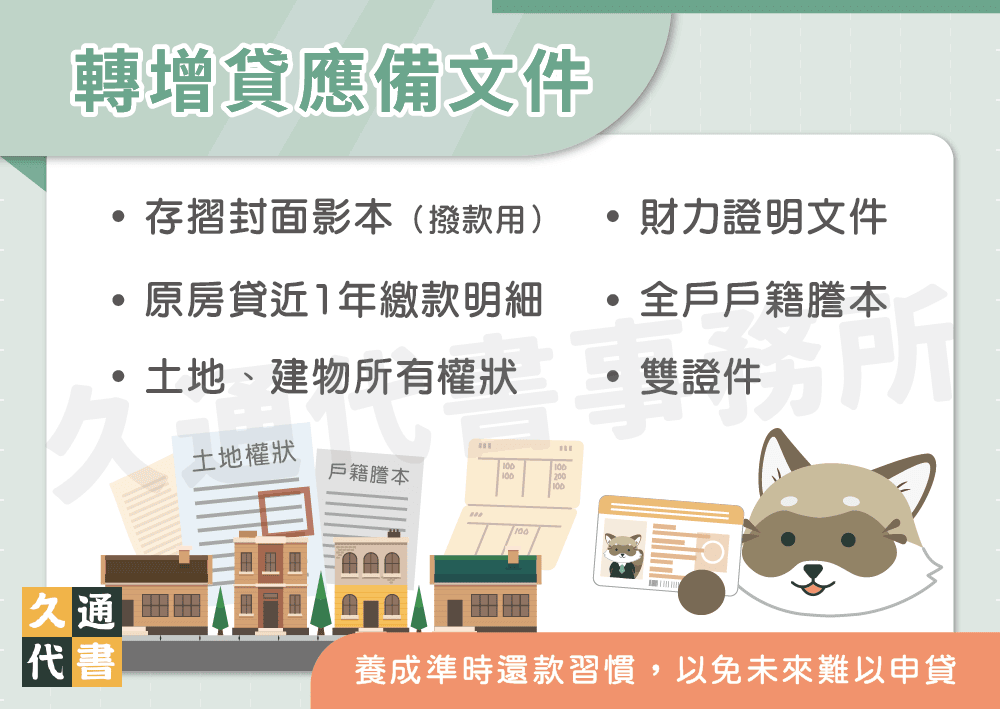

台北轉增貸應備文件?

- 雙證件

- 全戶戶籍謄本

- 財力證明文件

- 土地、建物所有權狀

- 原房貸近1年繳款明細

- 存摺封面影本(撥款用)

台北轉增貸申辦流程?

轉貸流程

- 準備文件提出申請。

- 轉貸銀行為房屋鑑價,評估貸款利率與金額。

- 核准貸款,雙方對保簽約。

- 將轉貸銀行設定為第二順位抵押權人。

- 轉貸銀行代為清償原銀行貸款。

- 貸款人向原銀行申請清償證明及其他文件。

- 貸款人持清償證明及相關文件至地政機關塗銷原銀行抵押權,並將轉貸銀行更改為第一順位抵押權人。

增貸流程

- 準備文件提出申請。

- 銀行為房屋鑑價,評估貸款利率與金額。

- 核准貸款,雙方對保簽約。

- 在抵押權設定上新增增貸項目。

- 款項匯入指定帳戶。

台北轉增貸常見問題

若急需資金卻無法向銀行辦理轉貸或增貸,可向民間申請二胎房貸!民間二胎條件簡單,只要名下房屋仍有殘值就能申請,雖然比轉增貸利率高,但能快速幫您解決資金困擾!

延伸閱讀:台北二胎房貸怎麼貸?管道、條件、流程一次看!

二胎貸款指用貸款中的房屋向另一家機構抵押借款,貸款人同時須背負兩筆貸款。與銀行轉增貸相比利率稍高,但審核寬鬆、撥款快速,可幫助許多遭銀行婉拒的借款人。

辦理轉增貸時,銀行必須評估貸款人過去的還款紀錄,因此建議原房貸至少繳滿1年以上再辦理比較有機會,最重要的是,必須正常還款!

結語

看完這篇文章,是否對於台北轉增貸有較多了解了呢?提醒您,貸款之後務必準時還款,以免再次遇到資金需求時難以申貸;辦理增貸之前也要謹慎評估自己的還款能力,才不會讓債務越滾越大喔!

了解更多貸款相關文章: