最近更新日期: 2025-03-24

刷卡雖然方便,但若沒有準時繳清卡費,信用卡循環利息就會開始悄悄累積,不僅會增加還款壓力,還可能影響個人的信用評分。本文將帶你認識卡循的生成原因,以及利息的計算方式,並提供有效的降息方法,幫助你擺脫卡債困擾!

信用卡循環利息是什麼?怎麼來的?

信用卡循環利息,指的就是當信用卡帳單未在期限內繳清時,銀行針對剩餘欠款所收取的利息。需要留意的是,循環利息的計算方式,是會像雪球一樣複利滾動的,前期未繳清的金額,會加入下一期的本金中循環計算,累積下來相當驚人。

什麼樣的情況會產生循環利息?

如果信用卡每個月都有全額繳清,基本上是不會產生任何循環利息的,但若是有任何應繳帳單未繳清的行為,就會造成信用卡循環利息的累積。這些行為包括:

- 信用卡費遲繳:遲繳超過7天,就可能會被銀行以日為單位收取高額利息。

- 只繳最低應繳:最低應繳約只占應繳總額10%,剩下90%會產生循環利息。

- 信用卡帳單分期:這裡的帳單分期,指的不是消費時的分期0利率,而是整張信用卡應繳金額的分期。分的期數越長,要繳的利息總額越高。

延伸閱讀:無卡分期安全嗎?3大常見陷阱要注意

信用卡循環利息會影響信用嗎?

會!卡循就是持卡人沒有準時繳清卡費的結果,在銀行眼中是高還款風險的警訊。因此,啟用循環利息信用評分是會被扣分的,甚至會被揭露在聯徵紀錄上長達12個月,恐會嚴重影響與其他銀行的往來。

延伸閱讀:信用評分怎麼看?3種計分標準看這篇就懂!

信用卡循環利息是怎麼算的?

由於公式非常複雜,很多持卡人在看過銀行說明後,還是不能理解信用卡循環利息計算方式。為了幫助你更好理解銀行的計算邏輯,這邊我們會先解釋一些必要名詞,接著再於下一段進行實際的試算。

- 循環利息起息日:起息日,指的是信用卡消費開始計息的時間。每家銀行的起息日規定都不同,常見的有消費日、入帳日、結帳日及繳款截止日四種。

- 未還款日數:從起息日開始,到實際完成繳款的區間日數,就是未還款日數。起息日越早,未還款日數就越長,累積的循環利息當然也越多。

- 信用卡循環利率:每個人的循環利率不同,10~15%都屬於正常範圍。銀行在收取循環利息時,雖然會以年利率來表示,實際上卻會以日利率來計算。

- 未清償本金:本期所有的應繳卡費。除了本月新增的消費外,如果上個月繳不足額,或是只繳最低應繳,剩下未繳的餘額也會加入變成這個月的本金。

- 信用卡利息計算公式:未清償本金×信用卡循環利率×未還款日數/365天

信用卡循環利息計算實例

在了解信用卡循環利息計算方式之後,下面就讓我們舉兩個實際的狀況,來試算信用卡利息的金額吧! 情境如表格:

| 小久1~2月的信用卡消費情形 | |

|---|---|

| 信用卡結帳日 | 每月25號 |

| 繳款截止日 | 每月10號 |

| 信用卡循環利率 | 15% |

| 循環利息起息日 | 消費日 |

| 1月未清償卡費 | 1/19入帳的25,000元 |

| 2月新增消費 | 2/15入帳的15,000元 |

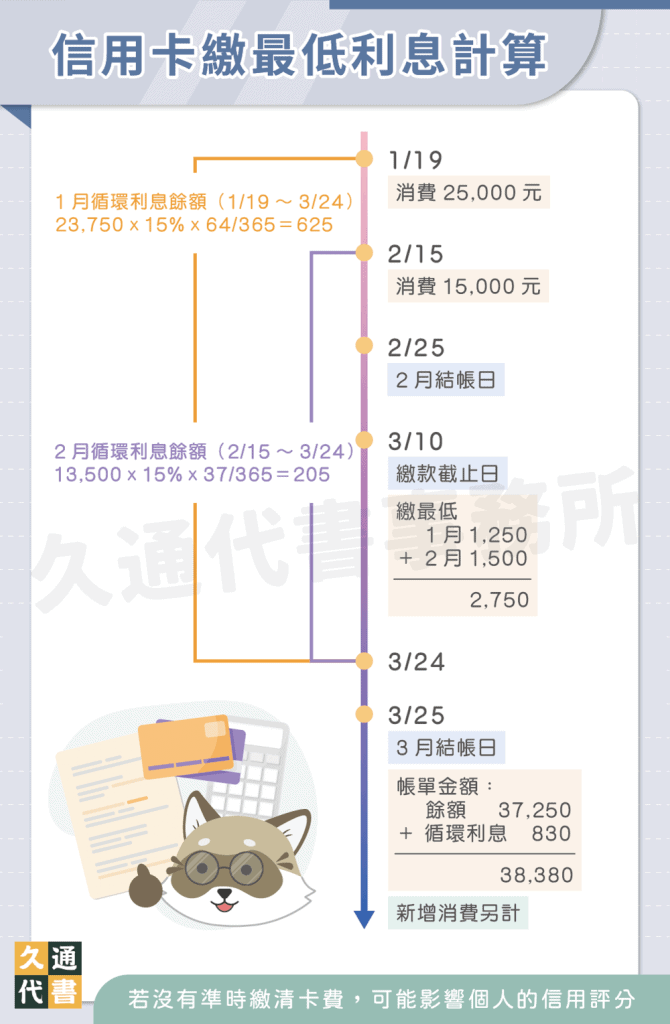

信用卡繳最低利息計算

如果小久2月帳單只繳最低應繳金額(前期消費5%+當期消費10%),並在3/10前繳清,那麼他下期的信用卡帳單的計算方式就會是:

- 2月最低應繳金額:25,000元×5%+15,000元×10%=2,750元

- 1月循環利息(1/19~3/24):(25,000元-1,250元)×15%×64/365天=625元

- 2月循環利息(2/15~3/24):(15,000元-1,500元)×15%×37/365天=205元

- 3月帳單應繳總額:2月剩餘應繳總額37,250+1、2月循環利息830元=38,380元,新增消費另計

若是小久3月還是只打算繳最低應繳,那麼1月的循環利息計息期間,將會增加到95天(1/19~4/24),2月的循環利息計息期間,則會增加到68天(2/15~4/24)。

信用卡遲繳利息計算

如果小久2月的帳單,出現信用卡遲繳的狀況,原本截止日是3/10,卻到3/18才繳清,那麼他在下個月拿到信用卡帳單時,就會被收取一筆遲繳循環利息,計算方式為:

- 1月循環利息(1/19~3/18):25,000×15%×58/365天=596元

- 2月原本不用繳,但被加收的遲繳循環利息(2/15~3/18):15,000×15%×31/365天=191元

- 2月遲繳違約金:300~500元(依銀行規定)

- 3月應繳總額:596元+191元+300~500元=1,087~1,287元,新增消費另計

看完上面的試算,是不是感受到信用卡循環利息的威力了呢?如果想知道自己到底因為信用卡遲繳,或是因為信用卡繳最低而多付了多少冤枉錢,可以利用各大銀行提供的信用卡利息計算器進行試算,隨時掌握自己的卡債狀況。

循環利息怎麼降低?

想要徹底脫離卡債的惡性循環,降低信用卡循環利息的累積,應該要怎麼做呢?下面我們整理了3個有效的信用卡降息方法,照著做就能減輕還款壓力!

改變消費與繳費習慣

信用卡循環利息之所以會不斷累積,就是因為舊的沒去、新的又來,卡費永遠繳不完。久通代書建議,可以先減少信用卡的使用頻率、盡量使用現金消費,如果手頭還有一點餘裕,哪怕只有1、2,000元,都要用來優先繳納信用卡費。這麼一來才能真正清償到本金,信用卡利息才會跟著降低。

嘗試進行債務整合

如果手上真的已經擠不出現金,那麼我們會建議,請試著以利率較低的其他小額貸款,例如銀行信貸,或是代書貸款來進行債務整合,停下不斷滾動的信用卡循環利息,才有機會喘口氣,在平均計息的穩定狀況下,慢慢分期還清所有欠款。

與銀行進行協商

若是因為個人負債比過高,或是因信用因素,已無法再透過任何管道取得貸款,那麼我們會建議,誠實面對自身的財務狀況,與銀行進行債務協商,討論看看是否能以降低信用卡循環利率,或是拉長還款年限的方式,來減輕還款負擔。

延伸閱讀:債務協商怎麼做?條件、流程和後果看這篇!

信用卡循環利息常見問題

每家銀行都會在信用卡帳單上,標記持卡人「本月適用」的信用卡循環利率。但由於信用卡利率是會浮動的,如果想知道最新的循環利率是多少,也可以直接登入網銀查詢。

正常的信用卡循環利率區間是10~15%,如果沒有發生嚴重的信用評分扣分事件,銀行通常不會特別針對利率進行調整。而信用卡利率的最高上限是15%,若已達此門檻,就不會、也不能再調高。

信用卡遲繳不超過7天,都還在銀行容錯的範圍內,只要不是連續遲繳,大多可以免收遲繳循環利息和違約金;但若有長期繳款問題,就還是有可能被收取利息。

只要動用到信用卡循環利息,這個紀錄就會從結帳日開始,在聯徵報告上被揭露12個月。當持卡人的卡循比例過高時,就會嚴重影響到個人的信用狀態。

結語

刷卡消費看似簡單容易,若是沒有徹底了解信用卡循環利息的生成與計算方式,就很容易陷入卡債的漩渦當中。希望這篇文章能讓你更理解卡循的運作方式,並透過文中所提供的3種方法,積極擺脫負債,重拾財務自由。

了解更多貸款相關文章: