最近更新日期: 2026-06-29

隨著高齡化時代來臨,「以房養老」逐漸成為年長者退休的財務選項;但以房養老的適用情況還會受自身年齡、房屋條件以及和子女的家庭狀況而影響。

本篇久通代書將帶你了解以房養老的條件、優缺點分析,幫助你評估這項退休新選擇!

以房養老是什麼?

以房養老也可稱為「不動產逆向抵押」貸款,房屋所有權人一樣將房產抵押給銀行,但和一般房貸的資金流向相反:

- 銀行將貸款折算成每月撥付的生活費(可約定年限)

- 每月利息從撥款中自動扣除;期滿後須一次償還本金(或由繼承人清償)

若之後法定繼承人無意繼承,銀行便有權處置該房產,較適合獨居長者、或擁有多間房屋的銀髮族申請。

申請以房養老條件有哪些?

以房養老除了屋齡限制外,申請人信用狀況、屋況也會影響銀行的承作意願,以下為你整理申請人及房屋相關條件:

身分條件

- 年齡與貸款年限合計≧90

- 信用評分、聯徵紀錄良好

- 年滿60歲且具完全行為能力

房屋條件

- 屋齡與貸款年限合計≦60

- 房屋不得有其他他項權利設定

- 多數銀行會要求房屋須為於都會區

- 房屋為申請人單獨持有且為自住使用

每家銀行的貸款條件都有些許不同,以上僅供參考。

※貼心提醒:為避免年輕族群過早開始使用房屋借款,達不到以房養老「安養晚年」的目的,許多銀行會要求申請人年齡+貸款年限須落在90~95年。

以房養老的優缺點?

以房養老優點

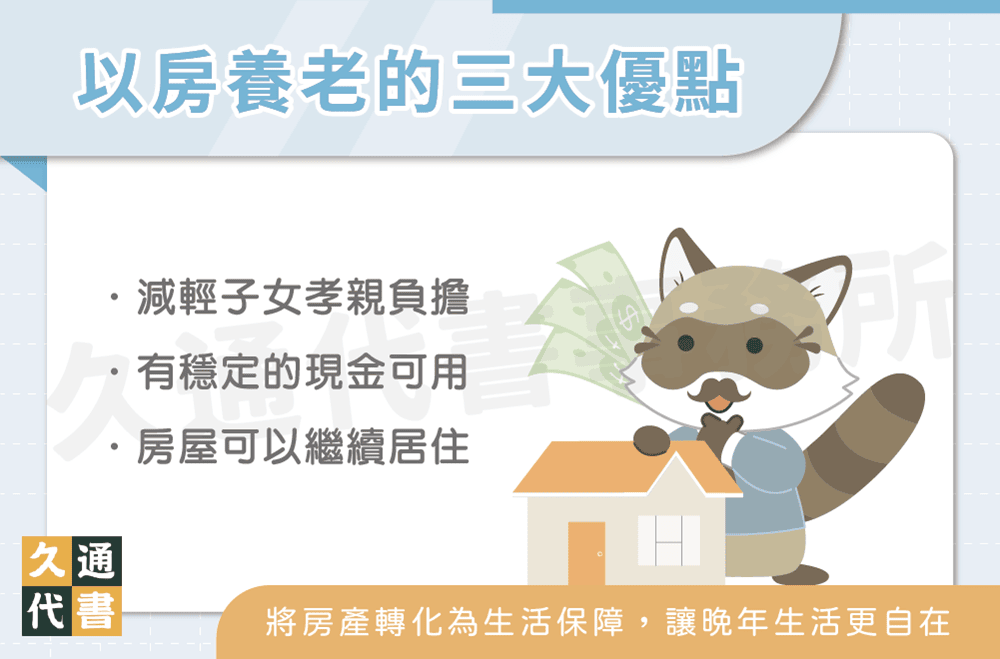

- 減輕子女孝親負擔

如今受物價高漲的影響,生活成本愈來愈高;以房養老可讓子女可減少支出、降低負擔。 - 有穩定的現金可用

每月銀行都會提供一筆資金,再加上退休金,可供申請人維持生活的基本開銷。 - 房屋可以繼續居住

辦理以房養老後,仍能繼續住在熟悉的環境,不必移居至別的地方。

以房養老缺點

- 法定繼承人的問題

若申請人有兒女,後續房屋處理時常會產生繼承問題;所以無論子女有無繼承意願,銀行在承辦以房養老時,可能都會要求出具子女同意書。 - 要注意貸款的年限

現代社會的人均壽命已逐年攀升,若是貸款期滿但申請人仍健在,可能面臨無力償還貸款、房屋被法拍的狀況。 - 貸款額度可能不高

以房養老的核貸額度受許多因素影響,雖然銀行標榜成數最高可貸到7成,但實際鑑價的結果還是比較保守。 - 撥款穩定但不固定

因為利息內扣的關係,撥款會隨著時間減少,若日後還遇到利率上漲,金額將縮減更多;這也是有些人會認為以房養老不划算的原因。

承作以房養老的銀行有哪幾間?

目前許多銀行都有提供以房養老貸款的服務,以下幫你整理了9間有承作該業務的銀行及其方案內容:

| 銀行 | 利率 | 額度 | 年限 |

|---|---|---|---|

| 中國信託 | 2.79%起 | 最高7成 | 最長30年 |

| 合作金庫 | 2.338%起 | 最高7成 | 最長35年 |

| 兆豐銀行 | 2.488%起 | 最高7成 | 最長30年 |

| 臺灣企銀 | 2.51%起 | 依銀行規定 | 7~30年 |

| 臺灣土銀 | 2.51%起 | 最高7成 | 10~30年 |

| 華南銀行 | 3.19%起 | 依銀行規定 | 7~30年 |

| 臺灣銀行 | 2.285%起 | 最高7成 | 10~30年 |

| 台新銀行 | 2.85%起 | 依銀行規定 | 最長30年 |

| 彰化銀行 | 2.56%起 | 最高2000萬 | 7~30年 |

以房養老試算

以房養老貸款每月收取的利息,會隨著銀行撥款金額增加而變多,多數銀行內扣上限為月撥付金額的1/3,多餘利息會每月掛帳累積,待合約期滿再一次付給銀行。

以房養老試算範例

假設:久伯用名下1500萬房屋申請以房養老,銀行核貸6成,貸款年限30年,年利率2.1%,內扣金額上限約為8000元。

- 每月撥款金額為25,000元

- 每期扣款及實領金額

- 第2期扣44元,第2期實領:25000-44=24956元

- 第3期扣88元,第3期實領:25000-88=24912元

- 第184期達內扣上限8000元,第184期實領:25000-8000=17000元

- 第185~360期:不會再增加內扣金額,實領17000元

久伯每月可領金額會從原先的25000元遞減為17000元,待合約期滿,累積利息約為68萬元。

根據內政部公布的數據,2026年六都最低生活費分別從15,515元~20,744元;而久伯每月達內扣上限後只能領17000元,扣除最低生活費之後也不足以支付額外開支,因此申請以房養老並不划算。

※貼心提醒:辦理以房養老貸款前,可利用玉山銀行或台灣企銀網頁先進行試算,避免辦理後才發現貸款額度未能支撐理想生活水平

利率上漲對於以房養老的影響

以房養老利率每個月都會定期浮動,這也是貸款後期可領金額越來越少的原因;若這中間還遇到利率調升的情況,代表內扣利息會提前達到上限(每月撥付金額的1/3),就等於每月養老金提前縮水!

所以除了申貸前先試算清楚總額、利息,也要提早將利率大幅波動的影響一併列入考量。

以房養老常見問題

- 以房養老:將房產抵押給銀行,由銀行每月支付生活費給屋主,直至屋主離世

- 房屋抵押貸款:將名下房屋抵押給銀行或民間管道以取得資金

兩者最大的差異在於相反的貸款及還款流程,一般房貸貸款時間越長,債務越少;以房養老則是貸款時間越長,債務累積越多。

會,除非申請人有事先和銀行約定不繼續撥款。

借款人過世視同契約到期,有2種處理辦法:

- 繼承人有權決定是否清償貸款,並繼承房屋

- 無繼承人、繼承人不願意處理,銀行會向法院聲請拍賣

拍賣所得優先償還貸款本息及相關費用,不足的話會追償借款人的遺產。

結語

以上就是關於以房養老的介紹,以房養老能活化名下房產的價值,讓自己的晚年生活可以過得更加輕鬆有尊嚴,不過久通代書提醒你,申貸前也要考慮到未來央行升息及貸款年限等風險,並進行以房養老試算,謹慎申辦!

了解更多貸款相關文章: