最近更新日期: 2026-06-29

房貸還沒還完卻臨時有資金需求,該怎麼辦?你可以申請房屋增貸!房屋增貸利率和額度是多少?申請條件和優缺點又有哪些?如果你正面臨週轉問題,千萬別錯過這篇文章。

房屋增貸是什麼?

房屋增貸指房貸已償還一定時間和一定比例的本金後,再用同一間房屋作為抵押,向原房貸銀行申請把已還金額借出來使用。除了原銀行增貸之外,還有一種模式為「轉增貸」,也就是把房貸轉貸到另一家銀行的同時,再申請更多資金。

那麼房貸多久可以增貸呢?一般要正常還款至少1年、本金償還50%左右,才有機會增貸成功。

各銀行房屋增貸利率比較?

房屋增貸利率比理財型房貸、二胎房貸低,不過每家銀行的方案都不太一樣,申辦前可以多詢問比較。以下為你整理幾家銀行的房屋增貸方案:

| 銀行 | 利率 | 額度 | 相關費用 |

|---|---|---|---|

| 國泰世華 | 2.72%起 | 最高8成 | 20000 |

| 永豐銀行 | 2.5%起 | 最高8.5成 | 15000 |

| 玉山銀行 | 2.63%起 | 依據房屋狀況 | 15000起 |

| 台新銀行 | 2.68%起 | 最高8成 | 8000起 |

| 中國信託 | 2.3%起 | 最高8.5成 | 20000 |

| 凱基銀行 | 2.8%起 | 依本行規定 | 5000起 |

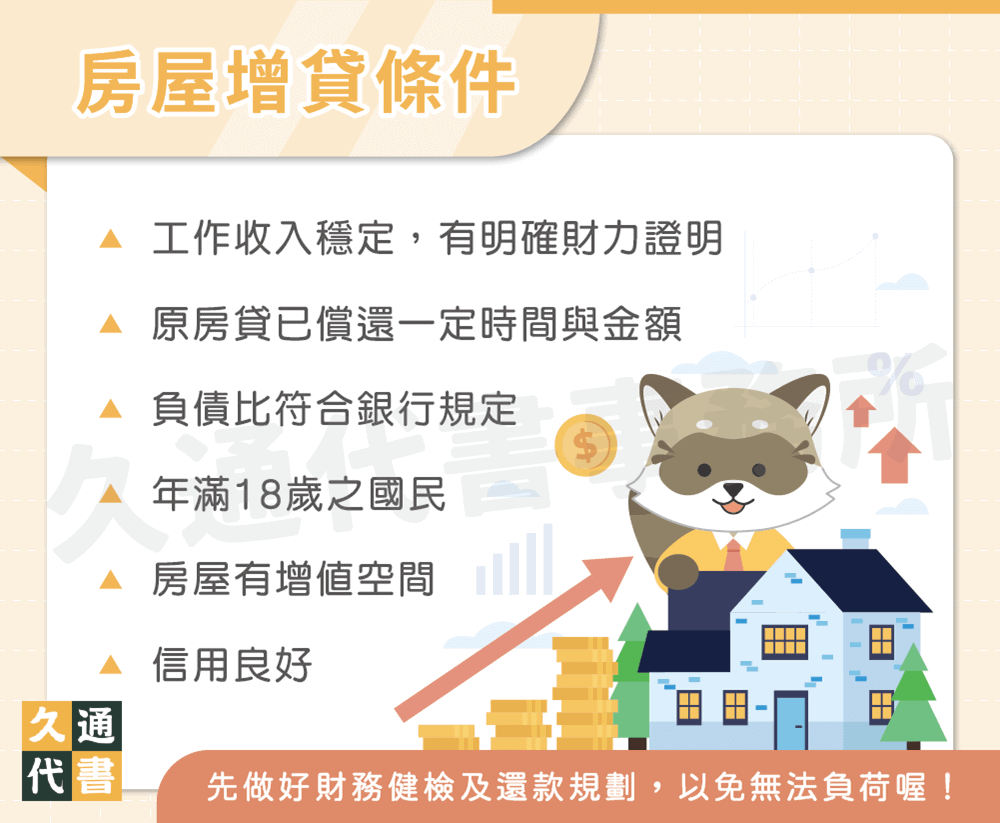

房屋增貸條件有哪些?

- 信用良好

- 房屋有增值空間

- 年滿18歲之國民

- 負債比符合銀行規定

- 原房貸已償還一定時間與金額

- 工作收入穩定,有明確財力證明

房屋增貸額度有多少?

房屋增貸額度會受到以下3個因素影響:

房屋的價值

銀行收到增貸申請後,會再次為房屋鑑價,若該區域房價增漲,擔保品價值提升,就有機會提高房屋增貸額度;反之,若房價下跌,增貸額度就會下降。

前一筆房貸還款多寡

房屋增貸是在原房貸的基礎上進行的,因此銀行會檢視貸款人原房貸本金償還狀況。一般至少要償還本金1~2年(不含寬限期),房屋增貸才有機會過件,且可能會有較高的增貸額度。

個人信用狀況、負債比

銀行會再調閱一次信用報告,了解貸款人近期的負債情況,並檢視原房貸的繳款是否穩定。另外,個人負債比如果會因為增貸而明顯提高,可增貸額度就會受限。

房屋增貸試算怎麼做?

房屋增貸計算公式如下:

房屋市價×可貸成數(8成)-房貸剩餘本金=可增貸金額

舉例來說,市價1500萬元的房屋,可貸額度最高1200萬元。若原房貸剩餘本金為500萬,則可增貸金額就有700萬。民眾可用此公式簡單試算,或者到銀行官網利用試算工具。要提醒的是,算出來的金額並非絕對,因為銀行還是會綜合考量來決定最後核貸金額。

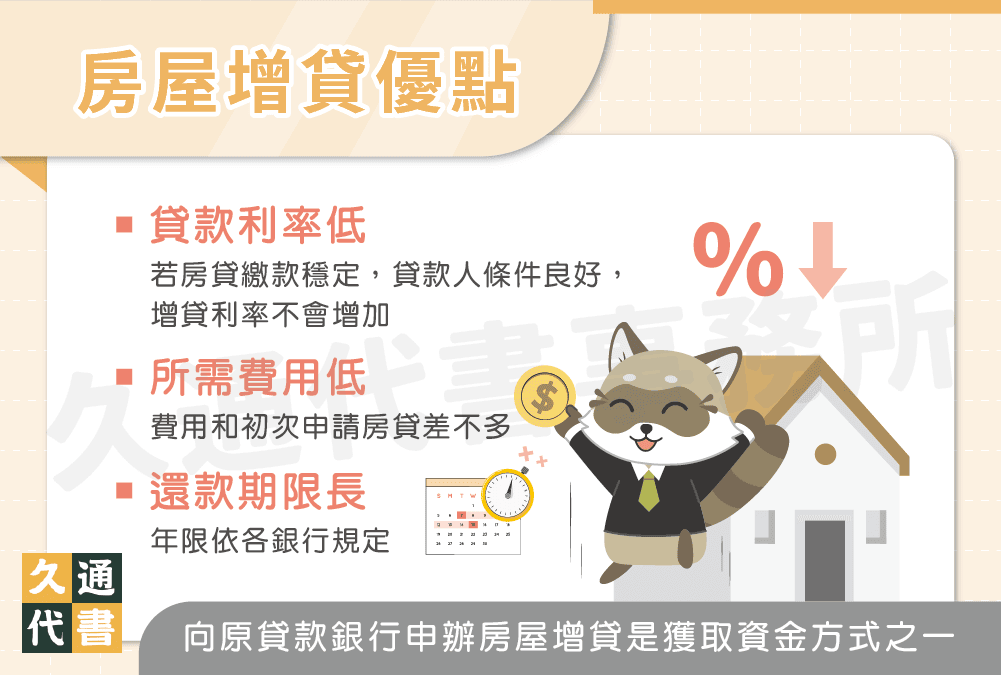

房屋增貸優缺點?

房屋增貸優點

- 貸款利率低:若原房貸繳款狀況良好,貸款人其他條件也符合銀行規定,房屋增貸利率會和原房貸相同,比起信貸、車貸等其他方案,具有較低的利率。

- 所需費用低:房屋增貸費用和初次申請房貸差不多,包含徵信費、代書費、開辦費,沒有額外費用產生。

- 還款期限長:與一般房貸相同,房屋增貸年限依各銀行規定,可貸20~40年,降低每月還款壓力。

房屋增貸缺點

- 銀行審核嚴格:若貸款人有信用瑕疵、負債比過高、收入不明確等情況,房屋增貸就不容易過件。

- 增貸額度有限:若鑑價後房屋增值空間不大,原貸款本金又還得不多,過件率就較低,即便核貸,金額可能也不理想。

- 利息不得抵稅:申報所得稅時,只能就初始房貸中尚未償還金額所產生的利息列舉扣除,增貸的利息則無法。

房屋增貸如何辦理?

房屋增貸文件

- 土地與建物權狀正本

- 原房貸近半年繳款明細

- 雙證件(正本+影本,正本僅供核對身分)

- 財力證明(如薪轉存摺近6個月內頁明細、扣繳憑單、薪資單、報稅證明等)

房屋增貸流程

- 撥款入戶:手續完成,等待撥款。

- 申請送件:提出申請並檢附相關資料。

- 評估審核:專員為房屋鑑價,鑑價後若有增貸空間,就會進行資料審核,評估是否核貸。

- 核准對保:核准貸款,雙方約定時間對保簽約。

- 設定抵押:在抵押權上新增該筆增貸項目。

房屋增貸常見問題

由於銀行需要參考貸款人的繳款狀況,因此建議房屋貸款繳滿1~2年後,再向銀行辦理增貸或轉增貸,會比較容易通過審核。

不行!政府為了避免炒房,早就已經規定增貸不能用來購買房地產,近期的第七波信用管制也再次聲明相關限制。

若有以下幾種情況,就有可能被銀行婉拒:

- 負債比過高

- 繳款紀錄不良

- 房屋無增貸空間

- 借款人有信用瑕疵

- 近期有辦理其他銀行貸款

結語

向原貸款銀行申辦房屋增貸,是獲取週轉金的好選擇。但久通也要提醒你,申請增貸後,將會同時背負兩筆房貸,一定要事先做好財務健檢及還款規劃,以免無法負荷喔!

了解更多貸款相關文章: