最近更新日期: 2026-06-08

車貸遲繳不只是晚幾天還款,還可能影響信用評分、產生違約費用,甚至面臨愛車被強制執行的風險。若你已有車貸遲繳的情況,本文將帶你了解車貸過期怎麼繳、不同遲繳天數的影響及解決方法,幫助你降低損失。

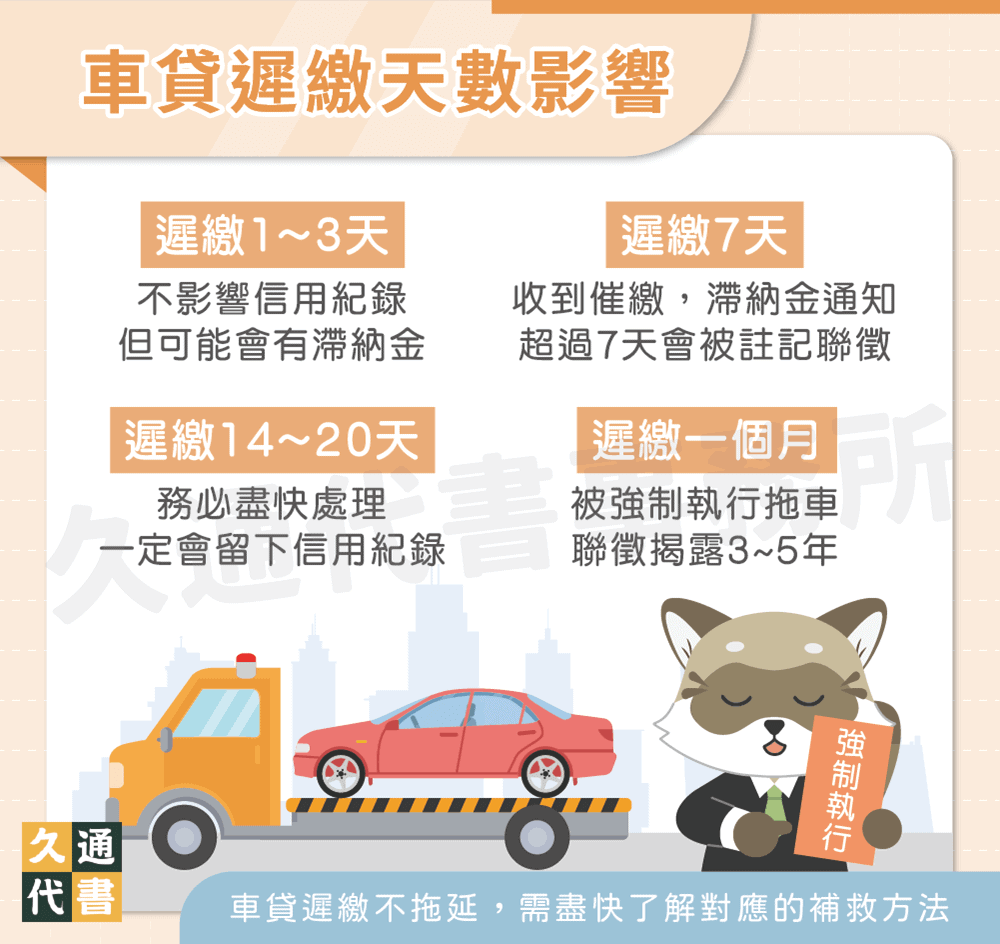

車貸遲繳天數影響

車貸沒繳會怎樣?若不小心遲繳車貸,依照天數的長短將會有不同的罰則,以下為你詳細說明:

車貸遲繳1~3天

車貸遲繳1~3天,銀行通常會認為貸款人是不小心遺忘或有事耽擱而未繳款。雖然不會影響到信用紀錄,但若有收到機構的繳款提醒務必馬上補繳,以免遲繳時間過長,進而影響個人信用。

車貸遲繳7天

貸款人可能會收到簡訊或電話的催繳通知,也可以先主動致電貸款機構告知原因,並盡速還款。有些銀行可能會收取額外滯納金,實際金額會依銀行規定及逾期天數計算。

如果銀行車貸遲繳超過7天以上(租賃公司則是超過5天),才有可能會被記錄進聯徵報告。

車貸遲繳14~20天

如果離繳款日期已過去14天,甚至20天以上,應趕緊電話通知銀行,看能不能盡速繳款或是延後繳款(不同銀行的註記各異,但一定會留下聯徵紀錄)。

若是向民間機構申辦,貸款機構會在內部的信用系統中做註記,日後再辦理貸款可能就要看紀錄審核能否通過。

車貸遲繳一個月

遲繳1個月以上就算是嚴重遲繳,聯徵紀錄也會被註記,若承辦人員打電話來詢問是否有繳款困難,應告知貸款機構實情,詢問是否能暫緩繳款或以其他方式繳款。

若未盡快處理遲繳問題,可能會被強制執行拖車,並於聯徵紀錄中揭露3~5年。

車貸遲繳會有什麼後果?

滯納金及其他費用

車貸遲繳後,銀行會依照延遲天數加收一定比例的滯納金;若拖延到被強制執行,債務人可能還須負擔拖吊費、保管費等額外費用。

影響信用

車貸遲繳20天~1個月以上,銀行就會將遲繳紀錄上傳至聯徵中心(登記名義可能為逾期、催收或呆帳註記),民間管道則會將紀錄上傳至公司內部的註記系統,往後若需要再申辦貸款,都可能會因為這些紀錄而被拒絕。

強制執行

若多次通知仍未還款,貸款機構將會有以下行動:

| 車貸遲繳天數 | 貸款機構的行動 | 說明 |

|---|---|---|

| 超過20天~1個月 | 債務催收 | 寄車貸遲繳存證信函或律師函,並開啟法律追討程序 |

| 2個月以上 | 強制拖車 | 直接將車輛拖回,直到清償完畢 |

| 3個月以上 | 向法院聲請查封、拍賣財產 | 法院查封、拍賣名下財產,不足額部分仍會繼續追討直到清償 |

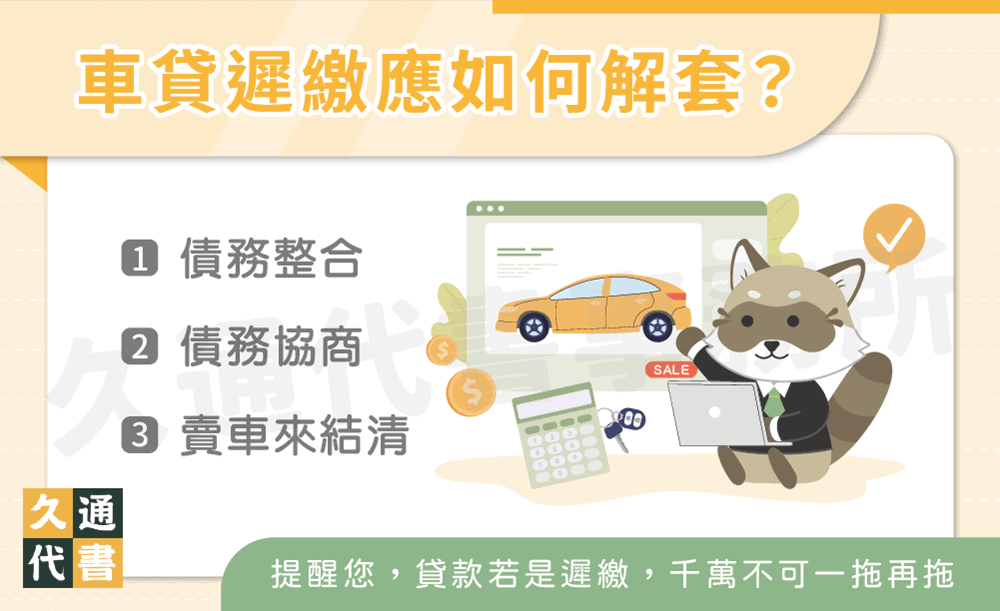

車貸遲繳解套3辦法

貸款若是遲繳,務必立刻尋求解決方法;若是因目前財務規劃出狀況而導致遲繳時,可嘗試以下3種解套方式:

- 債務整合:債務整合是將多筆貸款整合到其中一間貸款機構,並申請低利率貸款清償,不僅降低月付金,也不會影響信用評分,適合信用良好、有收入證明的債務人申請。

- 債務協商:若負債金額過多,並且目前無收入及還款能力,可以考慮申請債務協商。須注意,協商期間無法使用信用卡,也無法申辦新卡和貸款喔!

- 賣車來結清:若是車子原先使用率就不高,可考慮將汽車轉賣給車商,但賣出的價格通常小於當初貸款的金額(因為車輛從落地開始就會減值),仍須補繳不足的款項。

如果有債務整合需求,推薦你向久通代書諮詢!我們處理案件經驗豐富,提供專業諮詢及方案來幫你整合債務,協助你快速解決債務危機!

代書評估,有效減輕負擔

車貸遲繳常見問題

滯納金須在補繳車貸時一併繳納,等到完全清償過後才會核發清償證明並塗銷動保設定喔!

通常在車貸遲繳一天~一個禮拜內補繳,主動聯絡機構說明原由,最多只須再補上滯納金、手續費,大部分不會被聯徵註記。

會,若車貸遲繳14~20天以上且未聯絡,貸款機構就會認為是惡意欠款行為;銀行會上報聯徵中心,民間管道則會註記公司內部紀錄。

你將收到法院的支付命令,不僅被列為銀行的黑名單、車輛遭拖吊,還會賠上信用和高額滯納金,可說是得不償失。

結語

以上就是車貸遲繳的影響及處理辦法;若遇到車貸繳款單過期,請立即致電申貸機構詢問並盡快補繳,讓信用問題即時止損,避免走到最後催收或強制執行。申貸前務必規劃好財務分配,申貸後確實執行還款計畫。

了解更多貸款相關文章: