最近更新日期: 2025-03-19

想申請銀行房屋抵押貸款,但擔心不是房屋所有權人不能辦理嗎?如果本身有貸款,還可以當保人嗎?不用煩惱,你想知道的房屋抵押貸款問題答案都在這裡,繼續跟著久通代書一起往下了解吧!

房屋抵押貸款非本人也可以申辦嗎?

答案是:「可以!」

法律並沒有規定房屋所有權人和貸款人要相同,但若為不同人,房屋所有權人必須是配偶或直系親屬,年齡介於18~65歲才行。另外還有以下注意事項:

- 所有權人必須擔任保人

銀行為了保證債權,避免借款人還不出貸款,會要求房屋所有權人成為保人。 - 未簽立「不動產借名登記契約」,須繳贈與稅

房屋所有權人與貸款人不同可能有贈與或借名登記2種情況,若是借名登記,但貸款前沒有簽立「不動產借名登記契約」,就會被視為贈與,須繳贈與稅;另外,若所有權人和貸款人收入相差太大,就會被認定為贈與。 - 合資買房須簽立契約

若是因為合資購屋導致所有權人與貸款人不同,建議簽訂合資購屋契約,於契約內詳列合資人、出資金額、稅金分配、獲利分配等,保障合資者的權益。 - 非自住屋,轉售時會課房地合一稅

常見於父母為子女購屋,而子女想將房屋出售時。若不符合購屋6年內未將房屋出租或作為營業使用、沒有用過自住房地租稅優惠、在該房屋設籍並居住6年以上等自住屋條件,就必須負擔15%~45%的房地合一稅。

相關文章:如何以房屋借款獲得更多資金?獨門訣竅分享

銀行房貸可以超貸嗎?

超貸指貸款額度超過房屋的實際成交價格,但基本上不可能,通常銀行房屋貸款成數約鑑價5~7成,若位在蛋黃區,有望貸到8成。如果資金不夠,可以試著搭配辦理房屋修繕貸款(裝潢貸款)或信貸。

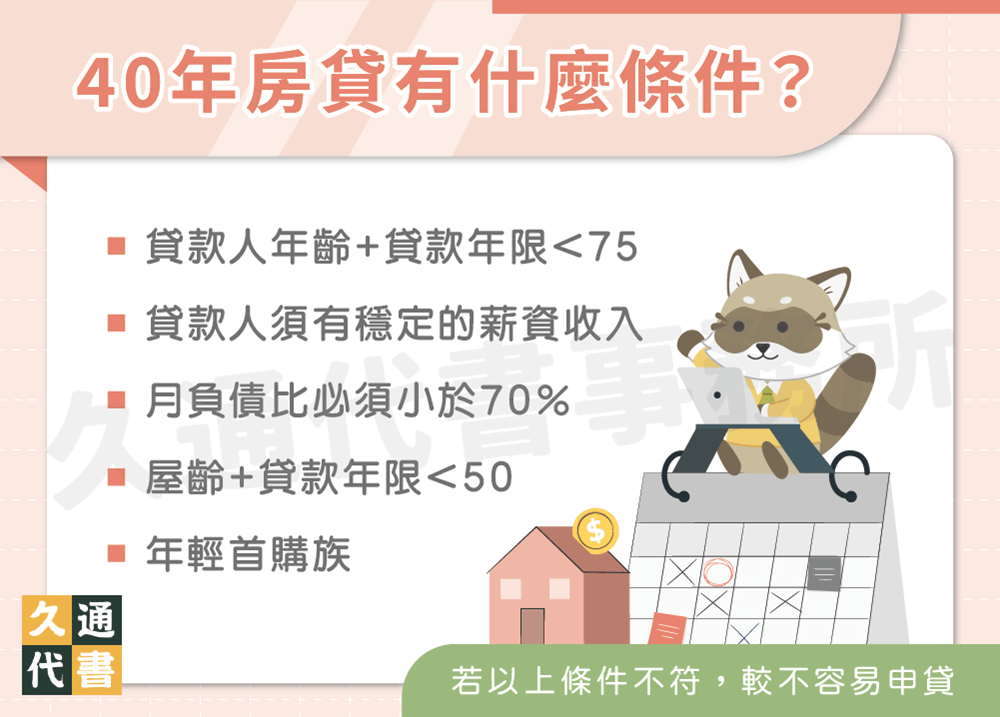

40年房貸有什麼條件?

目前有5家銀行提供40年房貸服務,分別是永豐、星展、兆豐、高雄銀行及合作金庫。40年房貸條件如下:

- 年輕首購族(以自住為目的,且名下無不動產)

- 貸款人須有穩定的薪資收入

- 月負債比必須小於70%

- 貸款人年齡+貸款年限<75

- 屋齡+貸款年限<50

若屋齡超過耐用年限,或者房屋為小坪數套房、地段偏遠等,較不容易申貸。以上條件依銀行不同而有所差異,而要注意的是,高雄銀行的40年房貸方案專屬於高雄市民,若非設籍高雄者就無法申請。

若本身有貸款可以當保人嗎?

可以,申請貸款時,銀行可能會為了保險一點而要求貸款人提供保人,但保人須符合以下條件:

- 工作與年資比貸款人更穩定且具有優勢

- 可提供財力證明,確保當債務人還不出錢時,保人有能力償還

- 貸款、信用卡繳款紀錄皆正常,與銀行往來紀錄良好

- 負債比低於平均月收入的22倍

理財型房貸與一般房屋抵押貸款的不同?

- 理財型房貸:將已償還本金轉換成循環信用額度,可隨時重新借出來使用,有動用時才會按日計息

- 一般房屋抵押貸款:銀行撥款後貸款人須每月固定還款,且已還款本金無法再動用。

了解理財型房貸與一般房屋抵押貸款的意思後,以下為你比較2者的差異:

| 比較項目 | 理財型房貸 | 一般房屋抵押貸款 |

|---|---|---|

| 貸款利率 | 年利率約2.3%起 | 年利率約2.185%起 |

| 貸款成數 | 已償還本金 | 最高鑑價8.5成 |

| 貸款年限 | 1年1約,可自動續約1次 | 20~40年 |

| 計息方式 | 動用後按日計息 | 撥款後每月本息攤還 |

| 綁約限制 | 不綁約,提前還款不需要付違約金 | 通常綁約2~3年,提前還款需要付違約金 |

從上表可以看到,雖然理財型房貸的優點很多,但由於理財型房貸利率比一般房貸略高,所以使用前要好好評估,否則反而會因為利息較高而不划算。

相關文章:

理財型房貸好嗎?申請前要知道的7件事

房屋貸款知多少?申貸前必須了解的事第4章

了解更多貸款相關文章: