最近更新日期: 2026-03-18

近年來房價的水漲船高,合資買房成為了不少人投資的選項之一,然而合資買房其中的優缺點你搞懂了嗎?產權又該如何劃分?讓久通代書馬上來為你詳細說明!

合資買房是什麼?

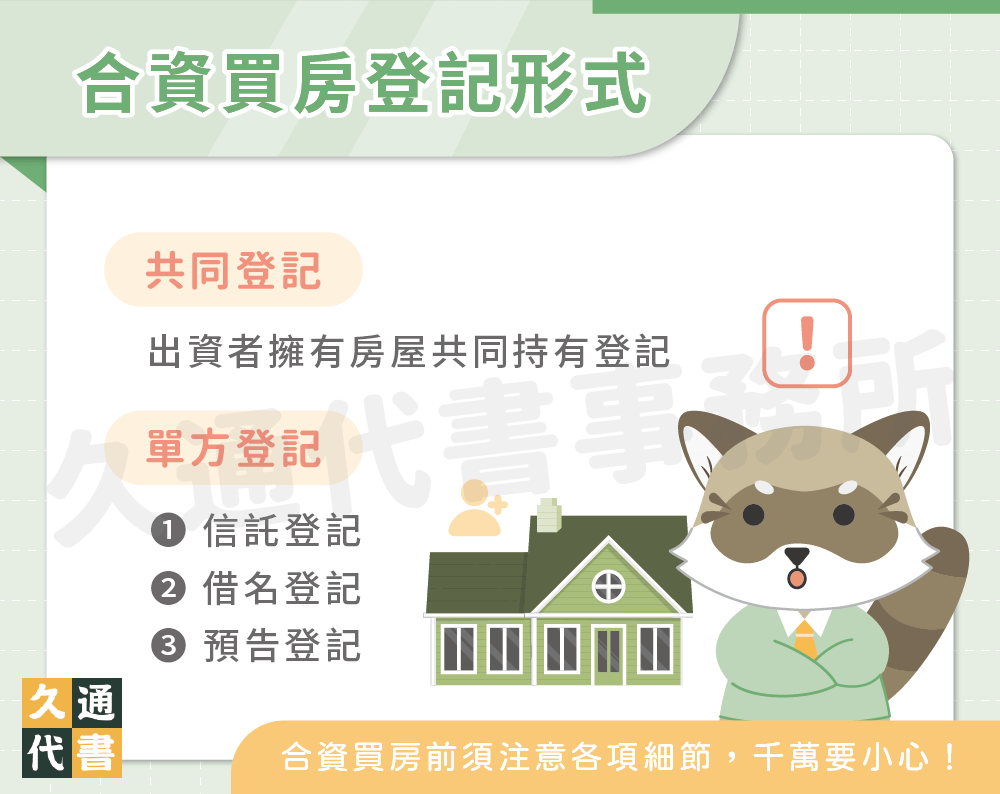

合資買房顧名思義是由2人以上共同出資,購買房產,降低各自的買房成本,合資買房登記形式分4種:共同登記、信託登記、借名登記、預告登記。

共同登記

出資者擁有房屋共同持有登記。

單獨登記

- 信託登記

信託登記是將名下房屋轉移給受託人,受託人必須是專業人士或機構,依照信託契約替委託人處理信託事務,包含出租、出售、保險理賠、徵收補償給受益者,或等信託目的完成就還給受益者。 - 借名登記

為投資客的常用登記方式,通常使用借名登記,是因本人信用不佳、想節稅、隱匿財產等。會找各方面條件、信用都較好的親友作為名義人,類似於委任的概念。 - 預告登記

預告登記是限制不動產所有權人對資產進行任何動作,用來保障請求權人的不動產權利。將房產登記在一人名下,成為所有權人;另一方則以「預告登記」登記房屋,成為請求權人,未來若所有權人有任何買賣、過戶、贈與、貸款等動作,都要徵求請求權人同意才能處理。

合資買房優缺點

共同登記

- 優點

- 產權劃分清楚

即使雙方為均分財產,最好準備一份合資買房協議書,詳細註明出資比例、貸款成數、如何繳稅,拆分時才有依據。 - 避免他人未經同意處理房屋

若有持分人想要賣掉房屋,都必須經過持有者同意才能賣。延伸閱讀:房屋持分買賣怎麼做?相關規定一次告訴你!

- 產權劃分清楚

- 缺點

- 稅單變多份

擁有房產須繳納地價稅,又因地價稅按人頭計算,共同持有人都必須繳納地價稅;另外房屋稅通常只有一張稅單,想要分開繳稅,可向房屋所在地的稽徵機關申請「房屋稅分單繳納」,即可按持分比例,分別開立稅單。 - 失去優惠稅率

為夫妻合資買房可能出現的情況,只要房屋在買賣前一整年都沒有出租營業,而是本人、配偶或直系親屬有在此屋設籍,就能享有「一生一次自用住宅土地增值稅10%的優惠稅率」。但一人一生只能使用一次,所以若房屋為共同登記,等於雙方同時用掉此優惠稅率,民眾可多考慮。 - 貸款麻煩且放款成數低

因產權複雜,銀行放款時會將貸款利率調高,貸款成數也會比自用住宅要來得低。此外,若申貸人有信用不良的情況,也會影響到貸款成數。 - 想處理不動產需要所有人同意

因共同持有,若有一方想動用不動產,就需要全體所有權人的同意,非常麻煩。

- 稅單變多份

信託登記

- 優點

- 規範齊全,可以充分保障財產。

- 不受徵收、法院判決、強制執行影響。

- 缺點

- 管理費不便宜,每改一條合約就會收費一次。

借名登記

- 優點

- 可以解決信用不佳的問題

- 可節稅

- 缺點

- 風險太高,法律保障有限

房屋實際上在他人名下,而非本人名下,若對方不想歸還或擅自處理,基本上很難追討。若民眾想使用借名登記,一定要簽訂好書面合約並留好房屋繳款、稅金等相關紀錄,避免日後糾紛。

- 風險太高,法律保障有限

預告登記

- 優點

能防止房屋被所有權人轉賣、抵押,因為所有變動都須得到請求權人的同意。

- 缺點

對於徵收、法院判決、強制執行等,無法主張預告登記的請求權。

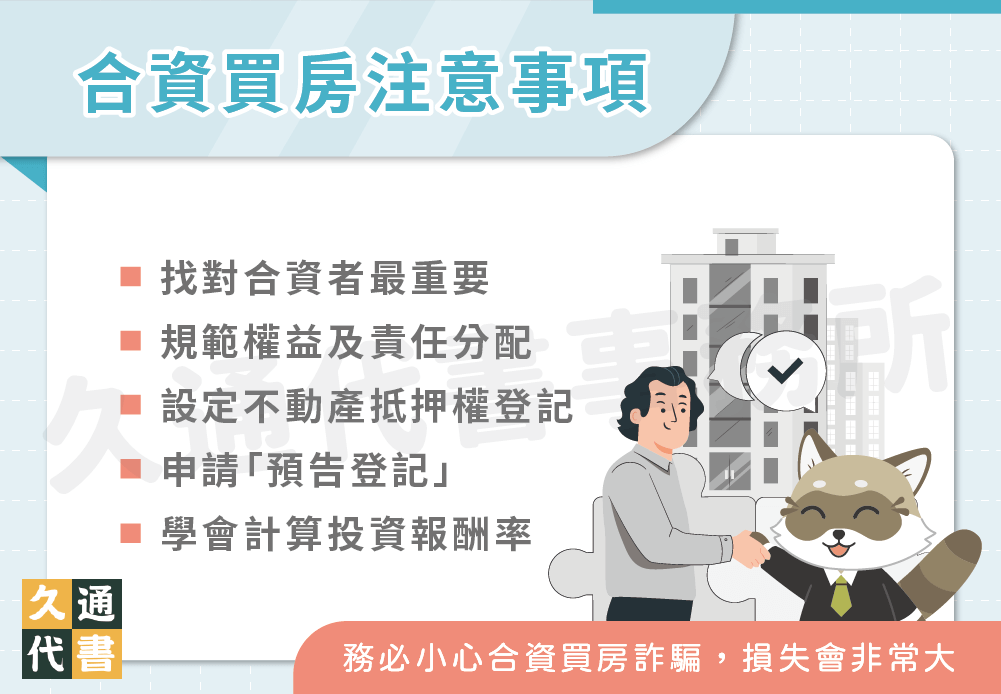

合資買房注意事項

找對合資者最重要

合資買房的合夥人、人數選擇非常重要,首先合資的人數不需要過多,2-4人就好,以免人多口雜,意見難以整合。另外,合資人的專長,最好能夠互補,有些人擅長看屋、有人擅長裝修、有人擅長租賃事宜,是最好的情況。

規範權益及責任分配

訂定好私人契約,在其中註記權益及責任分配,以下5項內容一定要有:

- 標的物的房產地址

- 協議由誰擔任持有人

- 賣房後,利益怎麼分配

- 個人的出資金額和比例

- 預計何時脫手賣房、預期的賣出價位

設定不動產抵押權登記

若ABCD4人合資買房,每人出資200萬元,產權登記在A先生名下,為保障其他合夥人的權益,就要在產權登記時,分別設定200萬元抵押權給BCD三位,避免引起合資買房糾紛。

申請「預告登記」

申辦預告登記,讓其他合夥人擔任「請求權人」,若不動產要轉移給別人、申辦新的抵押貸款,都需要經過合夥人同意。

學會計算投資報酬率

合資買房的目的,多是為了賺錢,合夥人間須有共識,例如鎖定投資標的、用什麼方式改裝、獲利多少時賣房等,能有效避免意見不合。

合資買房協議書怎麼寫?

為了避免日後出現合資買房糾紛,建議買房前先簽訂一份完整的「合資買房協議書」,註明每位合資人的權利與責任,未來遇到問題才有依據可處理。

通常合資買房協議書必須包含以下7項內容:

- 房屋基本資訊:明確記載房屋的地址、坪數、地號與建號等。

- 房屋使用權限:約定誰有權利居住,若未來要出租,租金如何分配。

- 銀行貸款細節:例如由誰擔任申貸人和保證人、每月還款金額的分擔比例等。

- 各項費用分攤:例如房屋稅、地價稅、水電費、瓦斯費等費用的分攤方式。

- 合資人基本資料:每位合資人的姓名、身分證字號、戶籍地址等。

- 出資金額與比例:每位合資人的出資金額、占總價比例。

- 未來退出與出售機制:例如處分房屋的條件、優先購買權順序、房價訂定標準、出售後款項分配比例等。

合資買房常見問題

無論登記哪個名目,建議都應該在事前訂定詳盡的合資合約,並且尋求專業律師來協助公證是更理想的做法,雖然可能需要一筆額外開銷;但若未來發生糾紛問題也能有這份可靠的「事前協議書」來保護自己的權益。

大多數銀行不會接受共同貸款,是因為過往常見因共同貸款衍生出「債權難以執行」的困境,為你舉例:

- 因其中一人發生離婚、失業或死亡等風險,其餘借款人無力負擔或拒絕償還,銀行的債權得不到保障。

- 每位貸款人的情況變動(如被法院查封、限制行為)都會影響到後續管理,如產權爭議、繼承程序或信用評估等問題。

結語

以上就是合資買房的介紹,久通代書提醒民眾,合資買房即使找熟識的朋友都可能有風險,來路不明的合資買房投資生意千萬不要做,萬一發生合資買房詐騙,損失會非常大,民眾千萬必須小心!

了解更多貸款相關文章: