最近更新日期: 2026-03-25

若你有因貸款條件不足而需要提供保人,或是被請求成為保人的情況,都建議先多了解和保人有關的大小事。久通代書將帶你了解保人類型、責任與自保方式,一起看下去吧!

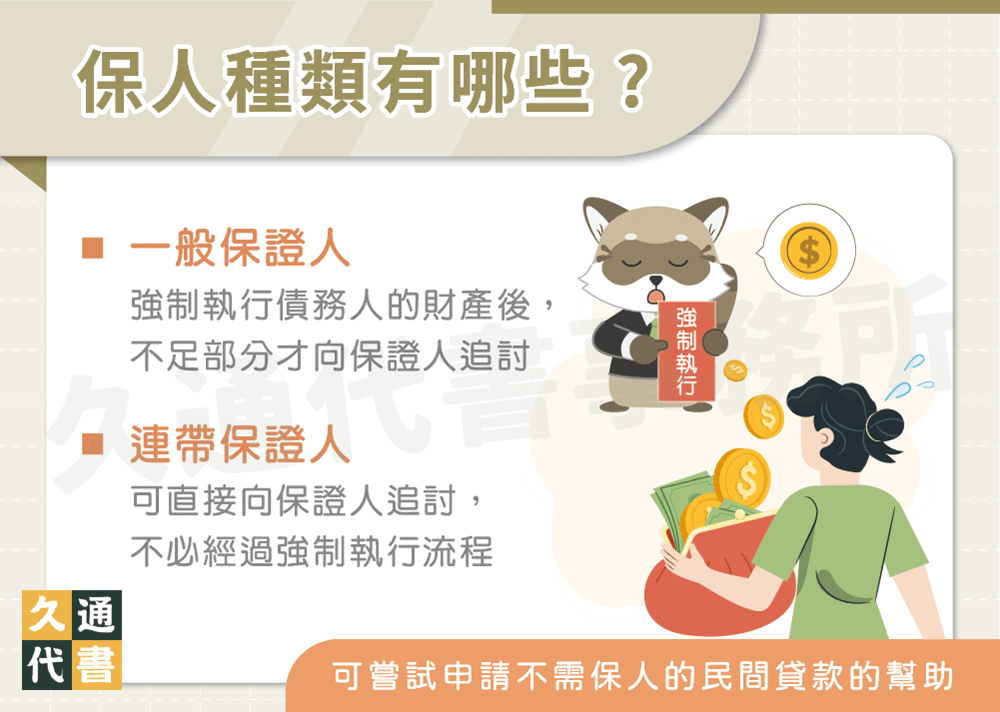

保人是什麼?種類有哪些?

保人也稱保證人,意思是為借款人提供擔保的人,當借款人無法償還債務時,保人應依保證契約代為清償。

保證人通常分為一般保證人及連帶保證人,以下分別說明:

一般保證人

負擔責任較輕,且可主張先訴抗辯權,意思是債權人需先強制執行債務人的財產,若無效果或有不足部分才可向一般保證人追討。

連帶保證人

負擔責任和債務人一樣,且無法主張先訴抗辯權,也就是說債權人可直接向連帶保證人追討,不必先經過強制執行流程。

| 保人種類 | 一般保證人 | 連帶保證人 |

|---|---|---|

| 有無先訴抗辯權 | 有 | 無 |

| 債權人求償順序 | 需先強制執行債務人財產,無效或不足才能找保人追討 | 可以直接向保人追討債務 |

| 自身貸款影響 | 較小,擔保金額不占用可貸額度 | 較大,擔保金額會計入負債比、占用可貸額度 |

| 負擔責任 | 較小 | 較大 |

※貼心提醒:除非契約另有訂定,否則保人保證的債務範圍包含主債務的利息、違約金、損害賠償及其他從屬於主債務的負擔。

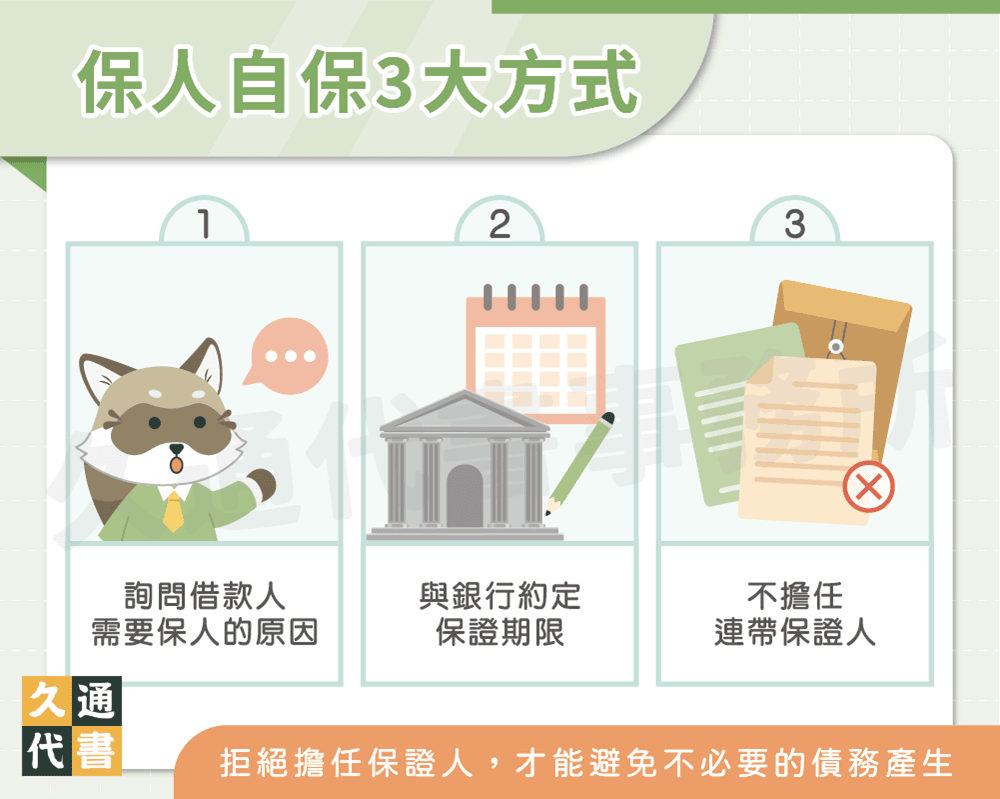

保人如何自保?

當保證人後,如果債務人不履行還款義務,不僅自己的財產會被拿去清償,信用報告還會被註記、信用評分降低。若你迫於人情或其他壓力需要當保人,可以參考以下3大方式避免更大的風險:

不擔任連帶保證人

由於連帶保證人沒有先訴抗辯權,因此需負擔的債務清償責任和風險都比一般保證人更大,建議簽約前向銀行提出擔任一般保證人的請求,並確認保證契約中有明確記載,保障先訴抗辯權權益。

與銀行約定保證期限

若想避免長期負擔債務清償責任,可在簽約時與銀行約定保證期限。

若債權人沒有在保證期限內向保證人追討債務,期滿後保證人可主張免除保證責任。如果沒有約定保證期限,也可等債務期限到期後,向銀行提出不再擔任保人的請求。

※貼心提醒:若和銀行簽約時沒有約定保證期限,依銀行法第12-2條規定,保證契約有效期限為15年,也就是說,保人身分會維持15年才失效。

詢問借款人需要保人的原因

銀行辦理自用住宅放款及消費性放款時,不可要求借款人提供連帶保證人,若已取得足額擔保,也不能要求提供保人。因此當保人前可先向債務人確認是否知道此規定,並詢問實際需要保人的原因,減少成為保人的機會。

找不到保人怎麼辦?

如果本身貸款條件不佳,又找不到保人為自己擔保,也可嘗試以下4種方式,提高銀行核貸機率:

- 提升信用評分:只要每月按時繳納貸款及信用卡帳單,並維持良好的信用卡使用習慣(如不使用預借現金、不隨意剪卡等),有助於提高信用評分。

- 調整貸款條件:主動向銀行要求降低貸款額度、縮短貸款年限等,降低銀行的放款風險,以增加貸款過件率。

- 提供有價擔保品:如果名下有其他房屋、土地、汽機車等有價值的物品,可提供給銀行作為擔保,也有機會提高過件率。

- 提供更多財力證明:除了薪轉明細,也可提供扣繳憑單、勞保明細等財力證明,讓銀行對自己的還款能力放心,進而增加過件機率。

若你急需資金,無法等信用評分提升,或無有價物品作擔保,也能尋求審核寬鬆、撥款迅速的民間貸款協助。合法民間貸款推薦久通代書,我們的專業團隊提供免費貸款諮詢和客製方案服務,協助你安心又快速的取得周轉資金!

審核寬鬆,無保人也可辦

保人可以告債務人嗎?

可以,當債務人未履行還款義務,保人代為向債權人清償債務後,保人就能在實際清償的金額範圍向債務人求償。若債務人不還錢時,保人可以保留匯款單、清償證明或收據等資料,作為後續向債務人求償或提起民事訴訟的依據。

不過,債務人通常是因無財產、無薪資可以償還債務,才會由保人負責清償,因此即使保人贏得訴訟,基本上也很難求償成功。

保人常見問答

- 信用評分600分以上

- 年滿18歲~60歲的國民

- 現職滿半年以上,可提供薪轉證明或扣繳憑單等財力證明

- 負債比不超過平均月收入的22倍,且近期沒有新增負債

通常保證契約成立後,銀行就不會隨意取消保人,但若在簽約時有約定保證期限,等期限過了之後,就可免除保人資格。

另外,借款人若找到條件更好的保人想要更換,且經過銀行同意,也可以將原先保人取消。

需要,但繼承人對於保證債務的清償責任,僅以所得遺產為限。也就是說,如果保證債務超過了遺產總額,繼承人不需要用自己的財產來償還。

※貼心提醒:若保人死亡時,債務人仍還款正常,保證契約會隨著保人死亡而消滅,繼承人也不會自動成為該債務的新保人。

結語

久通代書再次提醒你,盡量拒絕擔任保證人,才能避免不必要的債務產生,若真的難以拒絕,也應以一般保證人身分為優先選擇,並務必學會如何自保,才不會盡了人情,卻失了財產喔!

了解更多貸款相關文章: