最近更新日期: 2025-12-26

假設你有買車的需求,但又無法立即全額負擔起一輛車的價格,那就可以試試「買車頭期款」的理財計劃!

除了頭期款,根據經濟狀況搭配好購車貸款也會是減輕負擔的關鍵;以下將帶你了解有關買車資金的訊息,一起往下看吧!

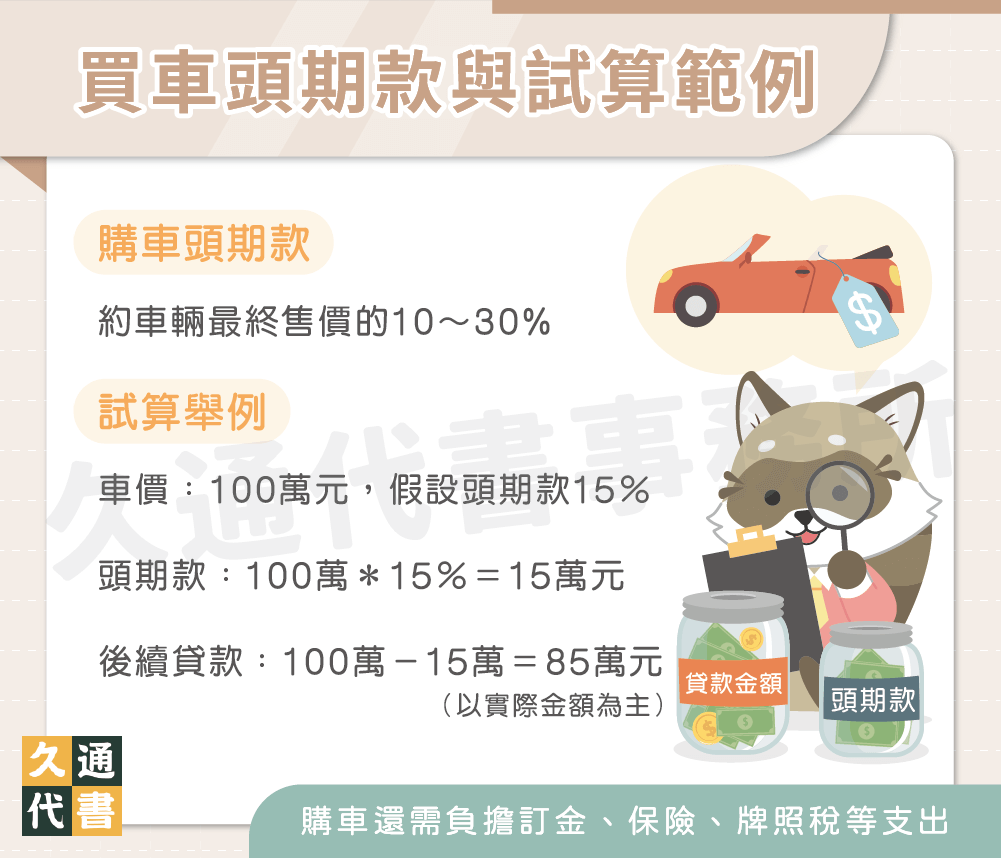

買車頭期款要多少錢?

購車時如果選擇搭配貸款方案,就必須根據車輛價格來規劃、準備頭期款,比例大概會落在車輛最終售價的10~30%,落點可依個人的經濟能力彈性調整,以下為試算舉例:

- 車輛售價:100萬元,假設頭期款為15%

- 買車頭期款:100萬*15%=15萬元

- 後續貸款金額:100萬-15萬=85萬元(以實際貸款金額為主)

同時,購車也會需要如訂金、保險及牌照稅,以及購車後的日常保養開銷等其他費用,因此建議要將這些支出列入一同考量,才能篩選出最適合自己的車款及貸款條件。

什麼是購車貸款?

購車貸款就是以汽車作為擔保,向貸款機構(銀行、民間)借款,常見的有「新車貸款」和「中古車貸款」2種,

新車貸款

以分期付款方式來分散購買新車壓力,通常會由車商提供配合的銀行或民間貸款方案,買家與車商簽約合約後,再協助車主申請貸款審核。

一般來說,新車可貸款成數大約在售價的80%左右,會配合自備的頭期款、個人信用條件來調整。

中古車貸款

以即將購買的中古車為抵押品,申請貸款來補足購車資金,同樣以分期方式還款給貸款機構,由於車子一落地就會減值,所以中古車貸款成數相較新車會比較低。

額度最高9成,輕鬆拿下愛車

「零頭期款」真的能負擔較少嗎?

有些商家為了吸引想要買車但資金不足的消費者,會推出零頭期款購車的方案做宣傳,但零頭期款購車就相當於要和貸款機構借款新車總價的額度,除了會讓審核提高難度,也更難與車商討論價格優惠的空間,以下為您說明。

有頭期款、零頭期款比較

| 有頭期款 | 零頭期款 | |

|---|---|---|

| 優點 |

|

|

| 缺點 |

|

|

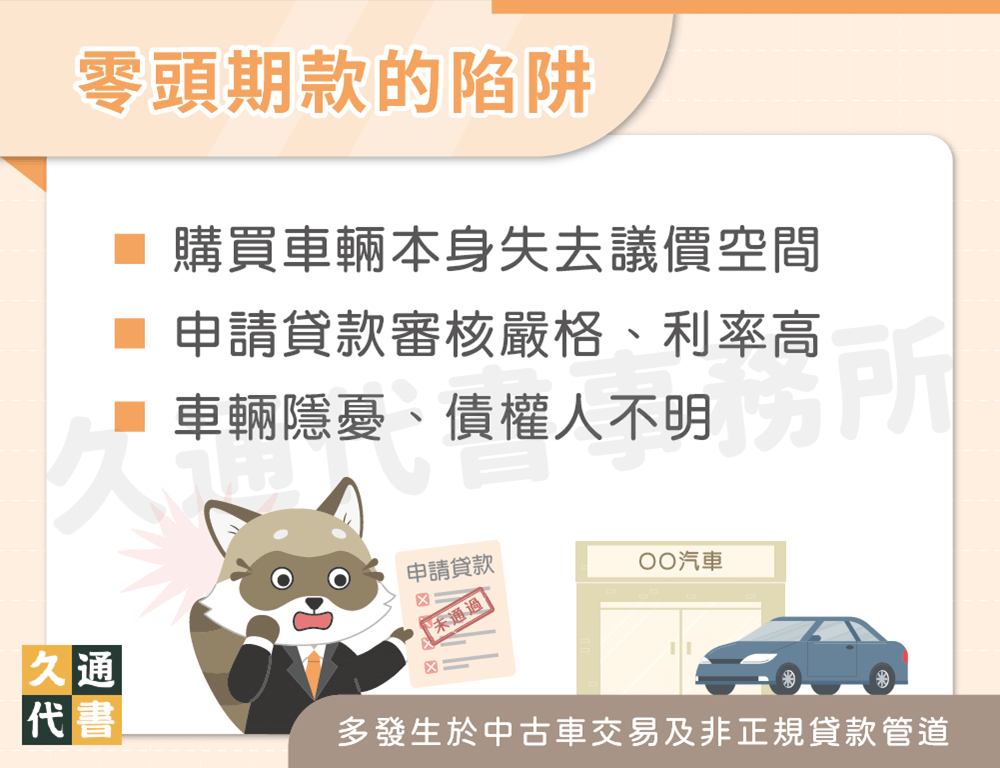

零頭期款的陷阱

對貸款機構來說,零頭期款購車的擔保性低,且放款風險高,大多數銀行和正規車商不太會提供這種選項,而零頭期背後也有一些需要注意的購買陷阱:

- 購買車輛本身失去議價空間

- 申請貸款後審核嚴格、利率高

- 車輛隱憂、債權人不明(較常發生在中古車買賣、車商向非正規管道申貸)

「低利率」、「零利率」的真相

- 車貸低利率:業者喊出吸引人的「車貸低利率」,通常只有前幾期是所謂的超低利率(例如1%以下),事實上幾期過後就會恢復正常利率甚至更高,平均下來有時還會比一般利率的方案更高。

- 車貸零利率:大多都是用「補貼息」的方式,由車商代墊利息給貸款機構,讓貸款人每月還款時只需要付本金,但成本會透過提高車價收回,或改用手續費名義收取,讓人誤以為很優惠。

購車貸款利率和期數的關係?

貸款機構會依照申請人的收入、信用和購買汽車的價值來審核貸款利率和期數,而頭期款的比例也會影響到利率和最後支付的總利息。

- 新車貸款:利率大約會在2%~8%左右

- 中古車貸款:因車子已落地減值,所以利率會再高一些,約3%~15%

期數部分,購車常見的貸款期數為半年~7年不等(6期~84期),總而言之,利率和期數都會和最終每月須還款的金額有關。

購車貸款月付金額試算

了解完買車頭期款和利率的關係後,接下來帶你看月付金額的試算範例。

以第一銀行的汽車貸款試算-本息平均攤還法試算利息假設:

- 新車售價840,000元

- 自備100,000元頭期款

- 向銀行貸款740,000元

- 固定年利率3.05%

- 總貸款年數為3年(共分36期)

則每月需要繳還本金加利息約21,536元;總利息共35,313元。

現在許多銀行及汽車品牌都有推出網路試算工具,有購車意願的人可以依照個人狀況至網路上進行客製化試算。

買車頭期款的常見問題

常見有2種支付頭期款的方式:

- 現金&匯款:簽約完成後,在驗車或交車時以現金支付或匯款至車商指定帳戶中。

- 刷卡(付訂金):在免手續費的額度下刷卡支付,累積回饋跟信用卡積分,剩餘的款項可以用現金補足。

刷卡時建議先跟負責的業務員確認最後的總額為現金價(因為有時候刷卡和付現會使用不同的計價方法)。

零頭期款和全額貸款買車基本上是一樣的,兩者在購車時都無須自備頭期款,這也代表貸款人必須承擔高額貸款、附加利息的風險,建議還是要以自備好頭期款為首要,剩餘資金再用貸款來補足,才不易造成財務負擔!

結語

買車是人生規劃中的夢想,同時也須負擔起一定的開銷壓力,希望大家在購車前都能仔細評估自己的經濟能力,做出最符合自身條件的購車選擇和資金運用。

了解更多貸款相關文章: