最近更新日期: 2026-07-14

對保是貸款的關鍵流程,你知道對保意思是什麼嗎?對保有哪些注意事項?為什麼對保後卻沒有撥款?如果對保完反悔,可以取消貸款嗎?這些疑問都讓我們來為你解答!

對保是什麼?

對保意思是借貸雙方一起確認身分並核對合約內容,這是貸款審核通過後、正式撥款前的重要關卡,當雙方確認貸款條件(如利率、額度、年限、違約金等)沒有問題後,才會進到撥款流程。

※貼心提醒:對保目的是確認是不是貸款人親自簽署文件,而且這個階段會說明合約細項,事關借貸雙方的權益保障,務必本人出席!

對保要帶什麼東西?

對保要攜帶的物品有:

- 印章:簽約時要蓋上貸款人本人的印章。

- 身分證件:雙證件(正本+影本,正本僅供核對身分)。

除了上述文件,不同貸款類型,要準備的文件也不同:

| 貸款類型 | 對保準備文件 |

|---|---|

| 房貸 | 建物及土地登記謄本、房屋買賣合約書影本 |

| 車貸 | 車籍證明,例如行車執照、牌照登記書等 |

| 信貸 | 工作證明、財力證明 |

※貼心提醒:若有保證人,保證人也須攜帶身分證和印章到場。

對保方式有哪些?

對保方式有3種:

- 臨櫃對保:銀行貸款會約在銀行分行,民間貸款則會約在貸款公司店面,可與專員面對面溝通,即時解決問題。

- 約定地點對保:在雙方可接受的地點進行,像是房仲業者辦公室或代銷中心(房貸對保)、可以現場勘查車輛的地點(車貸對保),或其他公共場所。

- 電話或視訊對保:專員透過電話或視訊說明貸款細節,再寄送簡訊或電子郵件,只要按照指示通過驗證、線上簽名,就能完成對保手續。

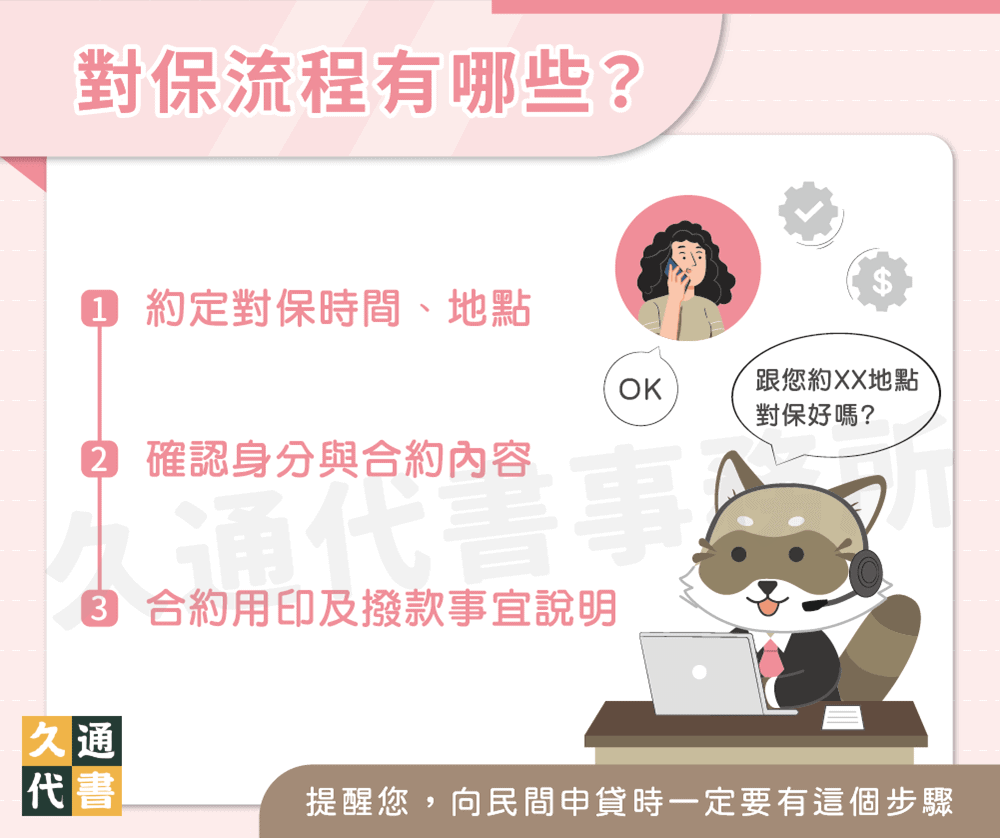

對保流程有哪些?

房貸、信貸、車貸對保流程都非常簡單,大約30分鐘~1小時就可以完成:

步驟1:約定對保時間、地點

貸款核准後,專員會用電話跟貸款人約定雙方都可以的時間與地點進行對保。

- 房貸:由於金額較大,為了避免身分遭盜用,通常會臨櫃或約定地點對保。

- 車貸、信貸:部分貸款機構提供電話或視訊對保服務,過程更快速、簡便。

步驟2:確認身分與合約內容

專員會先確認貸款人身分,接著說明合約細節,包含:利率、額度、還款方式、還款期限等。

貸款人若有任何問題,都要在這個階段提出討論,否則合約簽下去就來不及囉!

步驟3:合約用印及撥款事宜說明

雙方確認合約沒問題就能簽名蓋章。接著,專員會說明撥款事宜,並確認貸款專戶的戶名、帳號等,最後補充其他注意事項。

房貸對保和車貸對保有什麼不同?

房貸和車貸除了對保的地點和方式可能不同之外,對保後到撥款前的程序也不太一樣:

- 房貸:對保後可能須開立貸款銀行的帳戶、到地政機關設定抵押權,並投保火險和地震險,全部完成才會撥款。

- 車貸:對保後要到監理站辦理動保設定,但不一定要重新開戶,作業流程比房貸單純一點,所以撥款速度可能會比較快。

對保注意事項?

確認合約內容

一定要仔細閱讀合約內容,關於借款金額、利率計算、貸款年限、還款方式、提前清償違約金等相關說明都要搞懂,有問題立即提出。

※貼心提醒:合約內容如果有塗改,務必押章或重新寫一份,以免未來發生爭議。

保護個資權益

簽名蓋章前,務必了解每個項目與欄位,並確認每一個簽名的用途。另外,最好在紙本合約上蓋上騎縫章,以免合約被抽換。

※名詞解釋—騎縫章:指蓋在多頁文件邊緣縫隙的印章,可用來保持文件的完整性。

※貼心提醒:對保時,專員會再次確認你提供的各項資訊,如果核對時發現疑慮,有可能造成對保失敗。

對保後不撥款的原因是什麼?

注意喔!對保完不代表一定會撥款,銀行可能會在撥款前再次查核,如果發現條件有變,就可能延遲甚至取消撥款。

常見造成對保後不撥款的原因有以下2種:

- 貸款人臨時離職:工作收入是確保還款能力的要素,有些銀行會在對保後再次確認你的工作狀況,如果你剛好在對保後離職,銀行是有可能反悔不撥款的!

- 聯徵紀錄出現異狀:銀行撥款前可能會進行聯徵回查,如果這時候發現你的信用狀況變差,或者你在對保後又向其他銀行申貸,也可能基於風險考量而取消撥款。

如果你和銀行對保未通過,或對保完因條件有變而遭到拒貸,卻又急需資金的話,歡迎諮詢久通代書!久通代書貸款審核相對寬鬆、不查聯徵,過件率高達90%!

免查聯徵✅過件率達90%

對保完反悔可以嗎?

對保反悔取消到底可不可以?會有什麼影響呢?這可分成2種情況:

- 對保前反悔:若在對保前反悔不辦貸款,只要告知貸款機構即可,不須負擔任何費用,不過如果貸款對象是銀行,就會損失1次聯徵查詢額度。

- 對保後反悔:影響還可細分為「簽約前」和「簽約後」。

- 簽約前:與對保前反悔一樣,只要告知對方即可,但會損失聯徵查詢額度。

- 簽約後:除了告知貸款機構,還須支付違約金才能取消貸款。

對保常見問題

房地貸款、汽機車貸款:對保簽約後,還須辦理抵押權設定或動保設定,至少過1~3個工作天才會撥款。

銀行信用貸款、民間貸款:銀行信貸、民間貸款對保簽約後,通常過1個工作天就會撥款,最快甚至能當天撥款。

對保且簽約後若取消貸款,就必須支付違約金,至於確切金額是多少並沒有統一的規範,要看你和貸款機構的合約怎麼寫,所以再次提醒,簽約前一定要詳讀合約!

是!對保的目的是要確認你的貸款意願,以及確認你清楚合約中的所有細節,這是保障權益的重要流程,所以一定要本人出席,不可由他人代理。

房貸對保後多久交屋要看你的房屋類型,中古屋通常需要1~2週,預售屋則需要1~6個月,實際情況會因各項房屋買賣相關手續的速度而異。

結語

對保是貸款流程中不可或缺的環節,銀行貸款倒是沒有問題,但向民間申貸時,一定要確認有這個步驟,若對方不要求,要小心該管道的安全性喔!

了解更多貸款相關文章: