最近更新日期: 2024-03-28

想要追逐夢想,或遇到緊急狀況,需要大筆資金怎麼辦呢?若您的名下有房屋或土地,房地借款是個好選擇!那房地借款可以找誰辦理?又要怎麼申請呢?讓久通來告訴您!看完這篇文章,就能獲得房地借款知識!

內容目錄

房地借款是什麼?

房地借款、不動產抵押貸款就是將名下的房屋或土地抵押給金融機構或民間公司以獲得資金,因為有擔保品,所以利率會比信用貸款低,非常適合擁有不動產的人使用。

房地借款可以找誰?

銀行

說到貸款,民眾第一個想到的無非就是銀行。銀行房地借款大約可以貸到房地價值的5~7成,年限最常見為20年,部分銀行則提供30、40年貸款。須注意目前只有國泰世華、土地銀行、合作金庫及台灣銀行會受理土地貸款,因為土地對銀行來說不保值又不易控管,所以相對不受青睞。

銀行主要受理的土地是建地與商業地,其他類型土地較少;利率方面,商業地約2%,建地約2%~4%,工業用地約3%,農地約2.5%~6%,林地、山坡地、原保地、河川地等通常無法申貸。銀行土地貸款會限制貸款用途,並要求貸款人提供用途說明與計畫書。

房貸則有許多種類,如:固定型、指數型、理財型、壽險型等,每家銀行提供的方案都不同,而房屋種類與狀況也會影響核貸與否,像是小套房、老屋就比較難申貸,房子若有重大瑕疵(輻射屋、事故屋、海砂屋)則不能貸款。

郵局

郵局提供房屋貸款,房屋所有權人須介於20~68歲之間,借款金額最高1500萬,依地區有所不同。年限則分為7、10、15、20、25、30年6種,依借款人年齡及屋齡評估,除了7年的方案,其他方案可選擇1或2年寬限期,期間不用付本金。承作區域不限,但對於土地使用分區及使用編定皆有限制。

農會

農會可辦理建地、農地及工業用地貸款,額度依土地類型有所不同,不過也約是5~7成,利率則為1.5%~5%,年限最長20年,另外也會限制貸款用途,且貸款人須是農會會員。房屋貸款較少見,多數農會是提供購屋貸款,自有房屋抵押貸款則不一定有,而房貸也較沒有限定須是農會會員。

民間代書

民間有許多由專業代書組成的貸款公司,代書對於房地產有一定的知識基礎,因此也能提供房地借款服務。代書房地借款只看房地的價值,不限定種類,也不會拉聯徵,申貸相對容易許多,不過利率較高,月息1%~3%。

當舖

當舖也是民間借貸的管道,提供擔保品貸款,因此房地當然也可以。當舖依當舖業法規定,年利率不得超過30%,不過當舖除了利息外,還會收取倉棧費。

房地轉貸、增貸與二胎

關於房貸借款,常聽到的還有轉貸、增貸與二胎這些名詞,它們有什麼不一樣呢?以下為您介紹:

- 轉貸:

將原本的貸款清償,並把貸款轉移到另一家機構,通常是為了降低利率、提高額度並拉長年限。轉貸相當於重新跑一次貸款流程,較曠日廢時,且須額外付代償費、代書費等費用,成本較高,建議先評估轉貸後的效益是否大於成本。 - 增貸:

原本的貸款償還一定額度(通常為50%以上)之後,再次向原申貸機構申請一筆資金,其實就是把已經還掉的錢再拿出來用的意思。增貸通常可以獲得與原貸款一樣的利率,不過原貸款須正常繳款,貸款人要信用良好才有機會辦理。 - 二胎:

又稱第二順位貸款,指將已經貸款過的房地產拿去向另一家機構申貸,所以同時會有兩筆貸款要背。二胎債權人因為收不回款項的風險較高,所以銀行會設定更高的審核標準,利率也會比一胎高很多,甚至有些銀行直接拒絕受理,因此房地二胎多會找民間辦理。

代書與金融機構房地借款的不同?

民間代書貸款的優點就是審核寬鬆,金融機構會調聯徵看貸款人的信用狀況,也會要求提供符合規定的財力證明文件;另一方面,對於房地的審核也較嚴格,房地類型、格局、坪數、周遭開發情況等都會影響申貸,有些民眾可能沒有完全符合資格,所以才有民間借款出現,協助他們渡過難關。

若您有以下狀況,就很適合找民間代書借款:

- 信用分數不高

- 信用小白

- 有貸款遲繳或呆帳紀錄

- 債務協商中

- 負債比過高

- 工作領現金收入,無薪轉證明

- 常提領百元鈔,被銀行認定為經濟能力差

- 聯徵調查次數在3個月內超過3次

- 年紀超過65歲,無收入來源

- 不動產只有持分

- 屋齡超過40年

- 急需在1~3天內獲取資金

- 短期融資,不想綁約

代書貸款是地下錢莊嗎?

民間貸款的可信度較令人擔心,有人可能會問:「代書貸款是地下錢莊嗎?」通常被稱為地下錢莊的是那些利息極高且以日計算的機構,他們常會以當鋪、銀樓等店面為偽裝,基本上來者不拒,或許看個身分證就借錢了。

合法代書借款不是地下錢莊,然而民間借貸的確有風險,那要怎麼找到合法代書借款?以下教您幾個判斷準則:

- 有合法營業的證明

- 有實體店面

- 貸款成功才收手續費

- 事先告知可能衍生的各項費用

- 不要求寄送證件正本(小心變成警示帳戶或人頭帳戶)

- 利率合法(月息最高3%,年息最高16%;當舖年息上限30%)

- 有保障合約

- 當面簽約對保

- 貸款有一定程序(小心無條件借款,或身分證借錢、保證過件等標語)

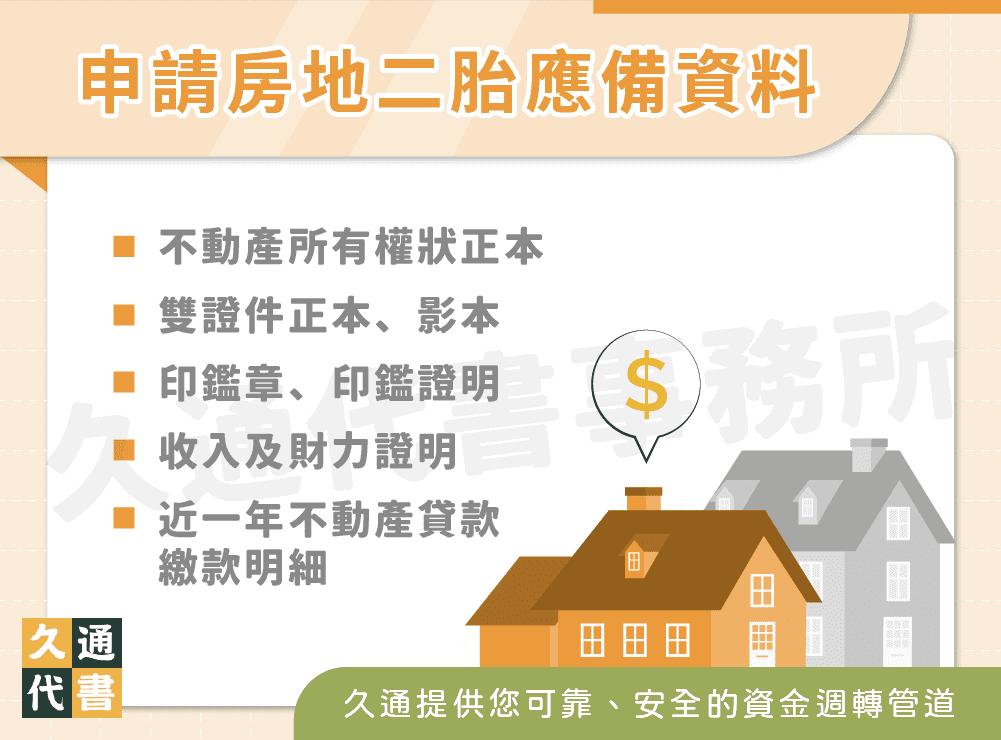

申請房地借款要準備什麼資料?

- 不動產所有權狀正本

- 雙證件正本、影本

- 印鑑章

- 印鑑證明

- 收入及財力證明

- 近一年不動產貸款繳款明細(原本有貸款者)

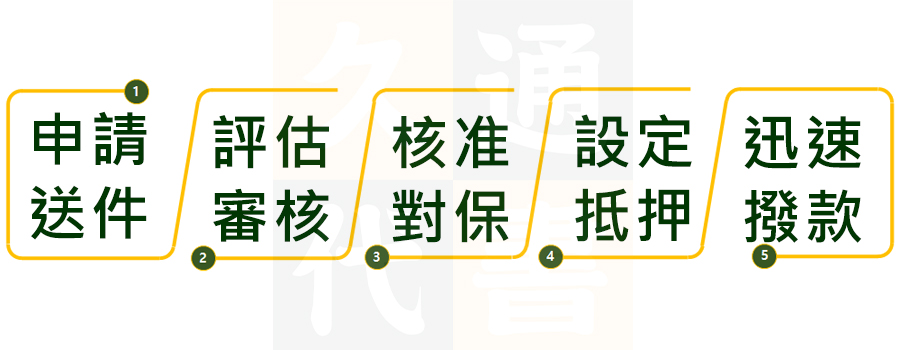

辦理房地借款的流程

- 申請送件:提出申請並檢附文件。

- 評估審核:鑑價人員針對不動產持有時間、地段、公告現值等因素做鑑價報告。(土地公告現值至地政司網站查詢;房屋現值查詢則攜帶身分證及印章至地方稅稽徵機關申請房屋稅籍證明。)

- 核准對保:根據鑑價報告及申貸人條件評估可貸額度及利率,確定核貸,當面核對合約內容。

- 設定抵押:至地政事務所辦理房地抵押權設定。

- 迅速撥款:手續完成,貸款機構撥款。

房地借款推薦久通

房地借款遭金融機構婉拒,還在找尋解決辦法嗎?找久通就對了!久通代書持有合法執照及合格證書,提供您可靠、安全的資金週轉管道,協助您處理房地借款的疑難雜症,歡迎立即來電洽詢!

了解更多貸款相關文章: