最近更新日期: 2025-03-31

每到繳稅季時,許多房東都會想方設法避免稅務,但身為房東的你,若同時成為公益出租人,其實可節省不少稅金喔!公益出租人享有哪些稅務優惠?實際能省多少錢?相關內容讓久通代書為你說明!

公益出租人是什麼?

公益出租人指的是將房屋出租給具備租補資格房客的房東,政府會給予這些房東稅金優惠,以此來增加房屋的供給數量,讓弱勢群體更容易租到房。

公益出租人優缺點?

公益出租人優點

公益出租人可享3大稅賦優惠,詳細優惠稅率如下:

| 優惠稅率 | |

|---|---|

| 綜合所得稅 | 每屋每月最高15000元租賃所得免稅 |

| 房屋稅 | 比照自用住宅稅率1.2% |

| 地價稅 | 比照自用住宅用地稅率0.2‰ |

公益出租人缺點

- 無土地增值稅優惠:成為公益出租人在買賣房屋時無法享有土地增值稅優惠,土地所有權人出售自用住宅用地時,須在出售前1~5年內無出租行為,才能適用自用住宅用地優惠稅率。

- 租客須符合補貼資格:另外一項公益出租人風險,就是公益出租人的認定期間須以租客符合租金補貼資格為準,假設未來的租客不符合租金補貼申請條件,房東就會被取消公益出租人資格,也就無法享有稅賦優惠。

公益出租人如何申請?

滿足以上條件後,有2種方式可以成為公益出租人:

政府直接認定

由直轄市、縣(市)主管機關直接依住宅法第3條第3項認定公益出租人,常見情況如租客申請租金補助或申請低收入、中低收入戶的補助,若屋主符合資格,就會直接成為公益出租人。

屋主自行申請認定

房屋所有權人或納稅義務人可以主動檢附相關資料,向房屋所在縣市政府單位申請核發「公益出租人認定函」。主管機關初審時,如果有資料不全的情況,應在期限內補齊,否則就會失去資格。

※貼心提醒:該如何知道自己是不是公益出租人呢?可上公益出租人資格查詢網輸入相關資料,就可以進行公益出租人查詢囉!

公益出租人優惠稅率試算

小久有一間位於高雄市鳳山區公寓總樓4樓的房屋,總共32坪,月租金為15000元,現在他打算出租這間房屋,以下為你試算小久成為公益出租人前和後,應繳納稅金的區別。

各稅率試算假設如下:

- 綜合所得稅:稅率均為20%

- 房屋稅:非自住房屋2戶適用非自住稅率

- 地價稅:課稅地價未超過表列縣市公布之累進起點地價,稅率均為10%

| 稅收項目 | 稅務計算 | 成為公益出租人前 | 成為公益出租人後 |

|---|---|---|---|

| 綜合所得稅 | 年租金收入 | 180000 | 180000 |

| 一年免稅額 | / | 15000*12=180000 | |

| 免稅後租金 | / | 0 | |

| 費用率 | 43% | 43% | |

| 課稅所得 | 180000*(1-43%)=102600 | 0 | |

| 稅率 | 20% | 20% | |

| 稅金 | 102600*20=102600 | 0 | |

| 房屋稅 | 課稅現值 | 175316 | 175316 |

| 稅率 | 非自住稅率2.4% | 同自住稅率1.2% | |

| 稅金 | 175316*2.4%=4207 | 175316*1.2%=210 | |

| 地價稅 | 課稅地價 | 463358 | 463358 |

| 稅率 | 一般用地稅率0.010 | 自用住宅用地稅率0.002 | |

| 稅金 | 463358*0.010=4633 | 463358*0.002=926 | |

| 稅金合計 | 29360 | 3029 | |

| 省下稅金 | / | 29360-3029=26331 | |

根據上表可得知,房東小久成為公益出租人後一年可以省下26331元的稅金。

資料來源:公益出租人稅額試算比較表

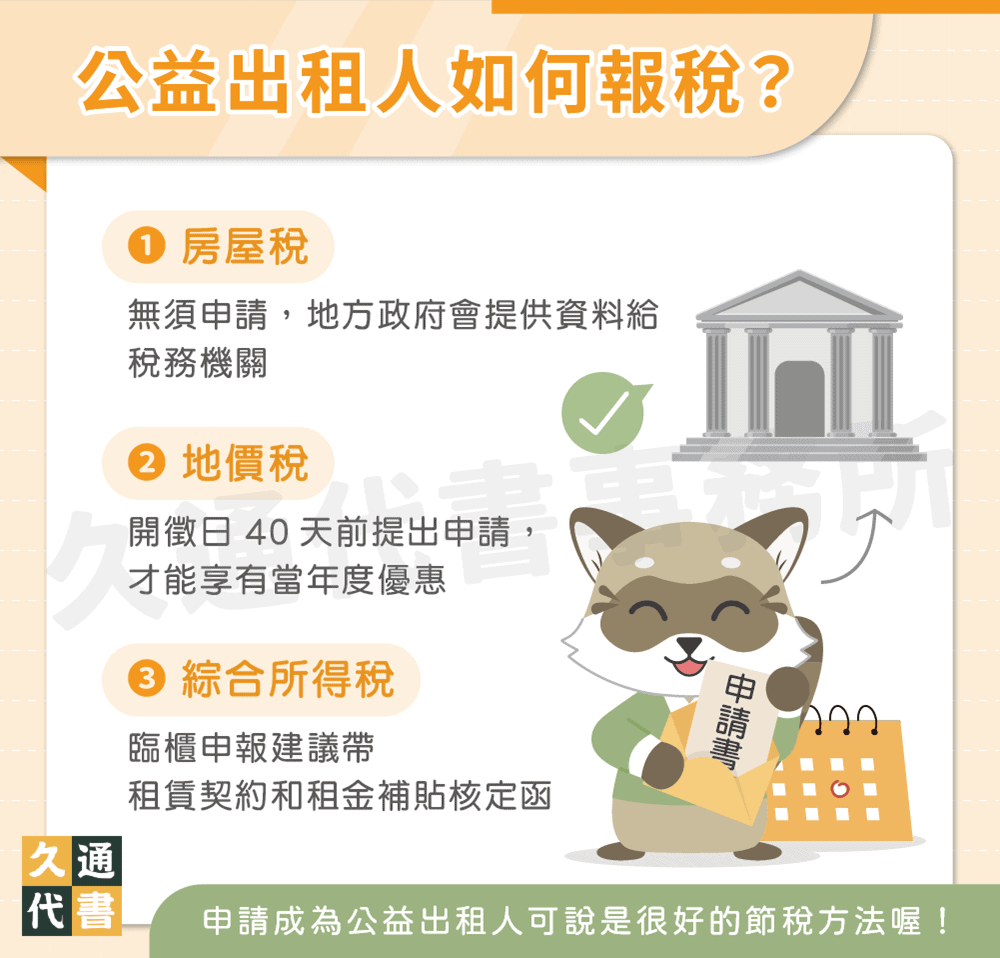

公益出租人如何報稅?

- 房屋稅:不用主動申請,地方政府會提供資料給地方稅務機關,以自用住宅稅率課徵房屋稅。如果公益出租人發現房屋稅沒有課徵最低的稅率,一定要向稅捐單位確認。

- 地價稅:在地價稅開徵日40天前(即9月22日前)主動向地方稅務局提出申請,才能享有當年度的地價稅優惠。公益出租人務必記得申請日期,才不會錯失減稅的好機會。

- 綜合所得稅:若公益出租人報稅時選擇臨櫃申報,建議攜帶租賃契約和承租人的租金補貼核定函,供稽徵機關查驗;若利用網路申報,因為稽徵機關已有地方政府提供的公益出租人清冊,所以房東不用提供佐證資料,在申報時勾選所得格式符合住宅法第15條即可。

公益出租人與包租代管比較

| 公益出租人 | 包租代管 | |

|---|---|---|

| 基本概念 | 房東將房屋出租給符合租補資格的房客,並經主管機關認證 | 房東將房屋委託給包租代管業者,由業者代為出租與管理 |

| 稅賦優惠 |

|

|

| 其他補助 | 無其他費用補助 | 可提供合約公證費、修繕費、保險費等補助 |

| 申請方式 |

| 房東將房屋直接委託給包租代管業者並簽訂委託管理合約 |

| 租賃期限 | 無限制,依雙方協議而定 | 通常會簽訂3年以上的合約 |

| 適合對象 | 想要自行管理房屋但希望享有稅務優惠的房東 | 希望房屋由專人管理,可接受長租期與低租金的房東 |

以上就是公益出租人與包租代管的比較,房東可根據自身需求來選擇適合自己的方案。

公益出租人常見問題

雖然法律沒有明確規範房東是否可以拒絕,但如果租客想要申請租金補貼卻被拒絕,是可依消費者保護法第12條和民法第247-1條規定主張無效的喔。

綜合所得稅免稅額是以「門牌」計算,所以即使一棟透天分租給好幾個人,免稅額上限仍為15000元。

不行,房屋所有權人必須同時是出租人才符合公益出租人的資格,否則即使出租人為配偶或直系血親都不行。

房屋為多人共有時,應將全體共有人的資料都列在租賃契約上,未列名的共有人不能享有公益出租人的稅賦優惠;除非房屋為分別共有,僅其中某人就其持分部分出租,只要載明該共有人資料即可。

延伸閱讀:房子共同持有辦理細節?8大面向報你知!

結語

以上就是公益出租人的介紹,若你名下有出租中的房屋,申請成為公益出租人可說是很好的節稅方法喔!

身為房東的你,還要了解以下資訊:

囤房稅是什麼?4個囤房稅影響看這篇

【租屋簽約全攻略】流程、注意事項為你介紹!

了解更多貸款相關文章: