最近更新日期: 2025-09-16

申請貸款時,銀行會進行聯徵分數查詢,並根據評分決定你是否核貸,那麼在申貸前當事人如何查詢自己的聯徵?聯徵查詢次數過多會怎麼樣嗎?相關問題讓久通代書來為你說明!

延伸閱讀:信用分數怎麼看?3種計分標準看這篇就懂!

聯徵分數查詢方法

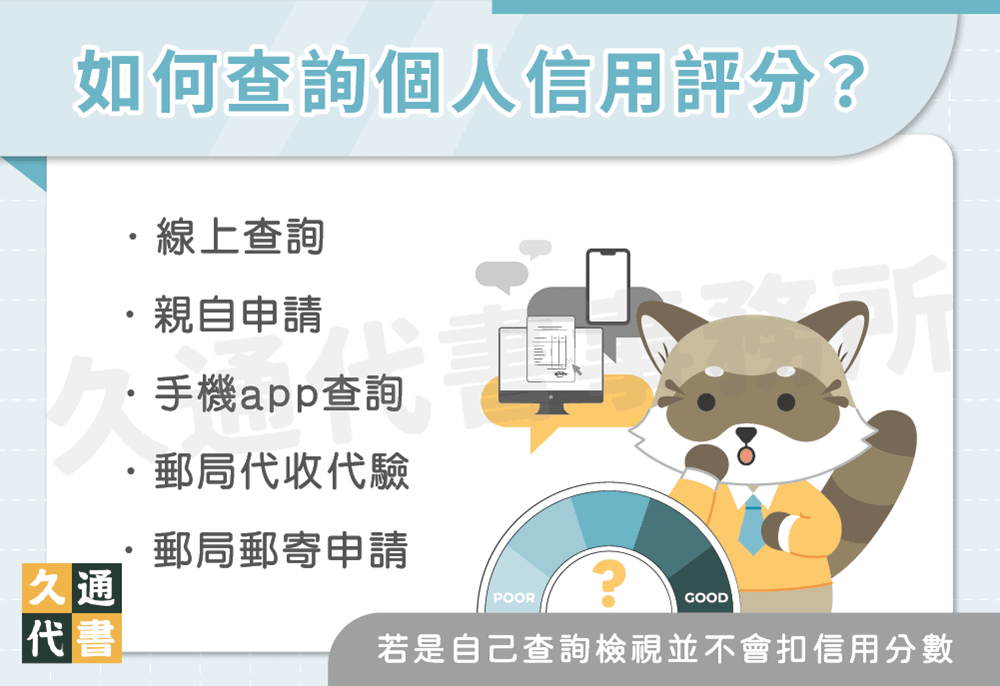

個人信用查詢方法有以下5種:

線上查詢

申請人只要年滿18歲,就可以準備自然人憑證或銀行、證券、保險業等金融機構核發的軟體金融憑證,並使用讀卡機登入聯徵中心的官網線上查詢信用評分,不過首次使用須安裝中介程式。

親自申請

申請人攜帶雙證件到聯徵中心服務櫃台辦理;若無法親自申請,可以委託親友辦理,受託親友須攜帶自己和委託人的身分證、委託人的新式戶口名簿,以及委託人簽名的委託書。申請後在現場等大約15~30分鐘,就可以領到信用報告。

手機app查詢

信用評分查詢手機也可進行!只要下載TW投資人行動網,安裝APP完成憑證申請即可查詢,但想用手機查聯徵,需要有元富、永豐、統一、台中銀、玉山、宏遠、美好、國票、犇亞、華南永昌、福邦、德信、富邦、第一金、陽信、光和、亞東等17家證券商的證券帳戶憑證。

※下載連結:google play、app store

郵局代收代驗

申請人到全國各地郵局儲匯窗口申請,填寫中華郵政公司代收代驗個人信用報告申請書(須加註「加查信用評分分數」),提供雙證件給郵局人員確認身分後,就可寄到聯徵中心。聯徵中心處理完會將信用報告寄回郵局,申請人再前往郵局領取即可。

郵局郵寄申請

申請人填寫個人信用報告申請書,並檢附雙證件及戶口名簿影本,郵寄至聯徵中心,聯徵中心處理好後會用限時掛號寄給申請人。一般郵局郵寄申請時間約2~6天,若有急用建議直接線上申請。

聯徵分數查詢要收費嗎?

要,不論是書面或線上查詢,每人每年都享有一次聯徵中心免費查詢信用分數的機會,但若想再次查詢就必須付費,聯徵分數查詢費用如下:

- 線上查詢、手機app查詢:第2次(含加查)查閱信用報告,每次查詢費用為80元。

- 親自申請、郵局郵寄申請、郵局代收代驗:第2次(含加查)查閱信用報告,每次查詢費用為100元。

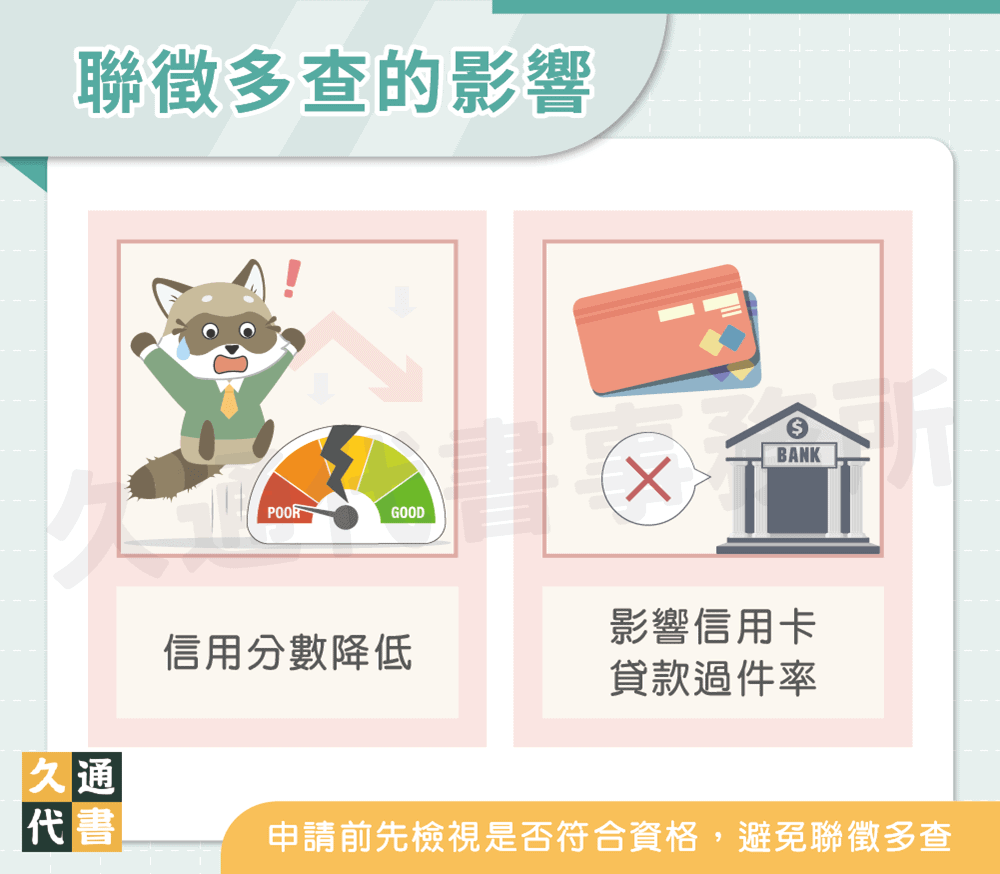

聯徵多查會怎麼樣嗎?

聯徵多查是指3個月內的聯徵查詢紀錄超過3次,通常聯徵次數查詢過多是因為當事人在一年內有多次申請新的信用卡或貸款的行為,導致銀行向聯徵中心調閱申請人信用資料的次數過多。聯徵多查會造成以下2種影響:

- 信用分數降低:信用評分模型會將聯徵多查視為潛在的信用風險指標,導致信用評分降低。

- 影響信用卡、貸款過件率:若信用分數查詢次數過多,金融機構會認為你有急用錢的情況,進而對你的還款能力產生疑慮,不僅可能提供較差的貸款條件,甚至不會核准貸款或信用卡申請。

想避免聯徵多查,建議可在申請信用貸款或信用卡前,事先了解各銀行方案的貸款條件、利率、額度等,並檢視自身條件是否符合資格,可避免浪費聯徵查詢次數,也能申請到較適合自己的貸款。

延伸閱讀:信用貸款是什麼?銀行與民間方案一次看!

聯徵分數查詢常見問題

不會,只有金融機構因信用卡、貸款等業務而調閱信用報告時,聯徵中心才會將信用分數查詢紀錄納入評分模型,所以自己查聯徵不會被扣分。

不可以,因為聯徵中心對當事人的信用資料負有保密義務,且在電話中無法確認當事人的身分,所以聯徵中心不受理電話查詢聯徵分數。

雖然較高的聯徵分數代表申請人的信用越好,但申請貸款會加上工作收入、財力證明等其他條件進行評估,即使申請人擁有較高的信用分數也並不代表貸款就一定能通過喔!

結語

以上就是聯徵分數查詢的說明。由於自己查聯徵報告並不會影響信用分數,建議你每年善用聯徵中心免費查詢機會,掌握自己的信用狀況,才能順利規劃貸款與財務。

了解更多貸款相關文章: