最近更新日期: 2024-05-27

房貸要貸20年還是30年呢?

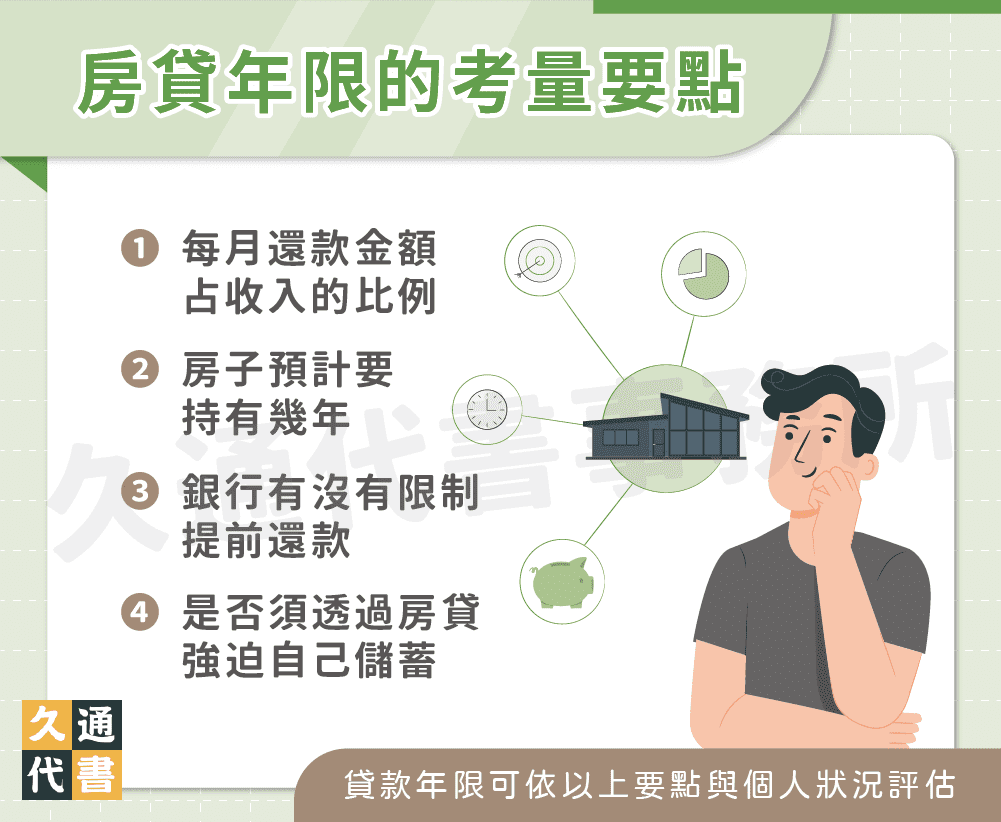

房貸20年還是30年好,是很多人心中的疑惑。其實,沒有什麼好不好的問題,房貸年限越長,每月還款金額就越低,但整體繳交利息越多,所以貸款年限須依個人狀況評估。可以從以下幾點考量:

- 每月還款金額占收入的比例

銀行可接受的收支比約為50%~70%,所以貸款前可以計算看看每月攤還的金額能不能過關。也可以拉長年限降低月付金額,這樣就有多出來的資金可做其他規劃。

- 房子預計要持有幾年

如果房子預計持有時間較短,仍在貸款期間的話,賣屋時或許可以直接用買方的錢清償房貸,這樣實際上也不會繳那麼多利息。

- 銀行有沒有限制提前還款

如果銀行沒有限制提前還款,就可以拉長年限來降低每月還款壓力,有多餘的資金時就多還一點本金,甚至未來提前清償,這樣也可以降低總利息支出。

- 是否須透過房貸強迫自己儲蓄

如果拉長年限,降低月付金,卻還是會把錢花光,也沒有其他穩定的投資規劃,那麼不如縮短年限,每月多還一點房貸,把錢存在房子裡。

雖然房貸年限主要是看個人的資金運用來決定,但也不是想貸多久就一定能如願喔!銀行房貸有一項限制是「貸款年限+貸款人年紀<75」,以及「貸款年限+屋齡<50」,若不符合規定,當然也沒辦法自由選擇。

房貸提前還款還要繳利息嗎?

延續上一個問題,30年房貸須繳的利息比20年房貸多很多,有人會好奇,如果自己貸30年,但有能力在20年還清,那還要多繳那些利息嗎?答案是:「不用!」

如果辦理房貸且償還一段時間後,發現自己有能力可以一次清償,當然可以提前讓自己脫離負債生活。提前清償就是為了節省利息支出,因為房貸的利息是依剩餘本金的多寡來計算的,將本金還掉,自然就不用再繳利息。

貸款時訂的利率以後會改變嗎?

您可能在銀行網站上看到很低的利率,滿心歡喜之際又突然想到:「這個利率會變動嗎?」想知道房貸利率會不會變動,要先了解利率怎麼算。

房貸利率計算方式分為固定式與機動式兩種,前者指貸款期間利率皆固定,後者則是會受到央行升降息影響。機動式利率的算法是「指標利率+加碼利率」,指標利率通常以國內幾家銀行「1年期定期儲蓄存款利率」的平均值為基準,加碼利率則是銀行依客戶條件評估成本、風險及利潤後核定。機動式利率還可分為一段式與分段式,差別在於前者的加碼利率固定,後者加碼數則會依時間分段而不同,通常前低後高。

由此可知,如果貸款人選擇的是機動利率,那麼未來利率當然有變動的可能性。事實上,房貸較常機動計息(指數型房貸),目前幾乎沒有銀行提供長期的固定利率,通常都只有一段期間,期滿後便改為機動利率。

辦房貸時選自住,未來出租給別人,對貸款有影響嗎?

近年房貸利率低,有些人會利用房屋來投資,也就是先貸款買房,再將房屋出租賺取租金。辦理房貸時,自住的利率比非自住還低,因為對銀行來說,投資客風險較高,所以利率也較高。那麼申辦貸款時先選自住,未來再把房子出租,會不會影響房貸的利率呢?

一般來說,房貸契約簽訂後,銀行就不會再特別去調查房屋的居住情況,所以即便您將房屋出租,銀行也不會知道,貸款自然不會受影響。但是,若未來需要增貸,銀行就會重新調查房子,這時候可能就會有問題囉!

本身有車貸,會不會影響房貸成數?

貸款之間都是會互相影響的,因為收支比(月負債比)的關係。收支比指每月負擔的債務總額占總收入的百分比,銀行會希望這個數值落在50%~70%之間,因為若貸款人的債務過多,可能有還不出錢的風險。

收支比會影響貸款的額度及利率,還有申貸成功與否,所以辦理房貸之前若已經有背負其他債務,就要好好計算每月的債務支出,如果收支比過高,建議還是先處理好其他貸款,一來申辦房貸會順利許多,二來也讓自己的還款壓力不會太大。

銀行可以從聯徵中心的個人信用報告得知貸款人有哪些債務,如果車貸是向民間融資公司申請,就不會顯示在信用報告上,但因為有抵押設定,銀行有心的話還是可以查到貸款紀錄,所以不能因為是民間借貸就輕忽它的影響力喔!

了解更多貸款相關文章: