最近更新日期: 2025-03-25

在進行理財投資或申請貸款時,你可能聽過單利、複利這2個名詞,究竟單利與複利是什麼?複利單利計算公式有何不同?久通代書為你整理了相關介紹,包含定義與計算,還有貸款單利複利等問題解答,快跟我們一起了解!

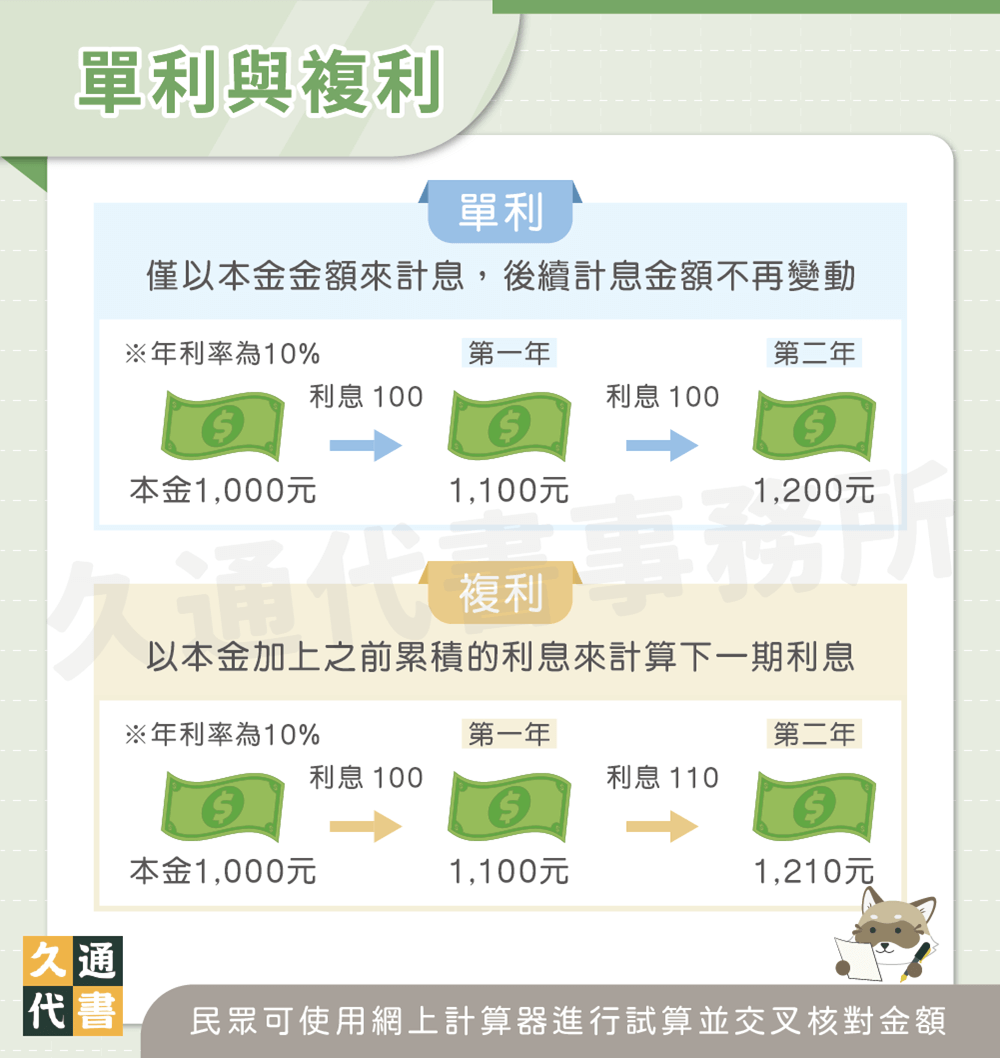

什麼是單利與複利?

單利與複利是指計算利息的2種方法,定義如下:

- 單利:只會以原本的本金額度計算利息,無論後續本金是變多還是減少,利息金額都不會改變。

- 複利:以本金加上之前累積的利息來計算下一期利息,達到「錢生錢,利滾利」的效果。

單利與複利計算公式

了解完定義後,你一定也想知道單利、複利怎麼算,現在久通代書就告訴你複利與單利計算方式:

單利計算公式:本金+(本金×利率)×期間

例:假設小久用1000元進行投資,年利率為10%,以單利計算,穩定投資5年後的利息為:

單利本利和=1000+(1000×10%)×5=1000+100×5=1500

1500元-1000元(本金)=500元利息

複利計算公式:本金×(1+年利率)^期數

例:假設小久同樣用1000元進行投資,年利率為10%,以複利計算,穩定投資5年後的利息為:

複利本利和=1000×(1+10%)^5=1000×1.15=1000×1.61051=1610.51元

1610-1000(本金)=610元利息

※貼心提醒:目前網上也有許多單利計算器或是複利計算機的網頁,民眾可多方試算並交叉核對金額。

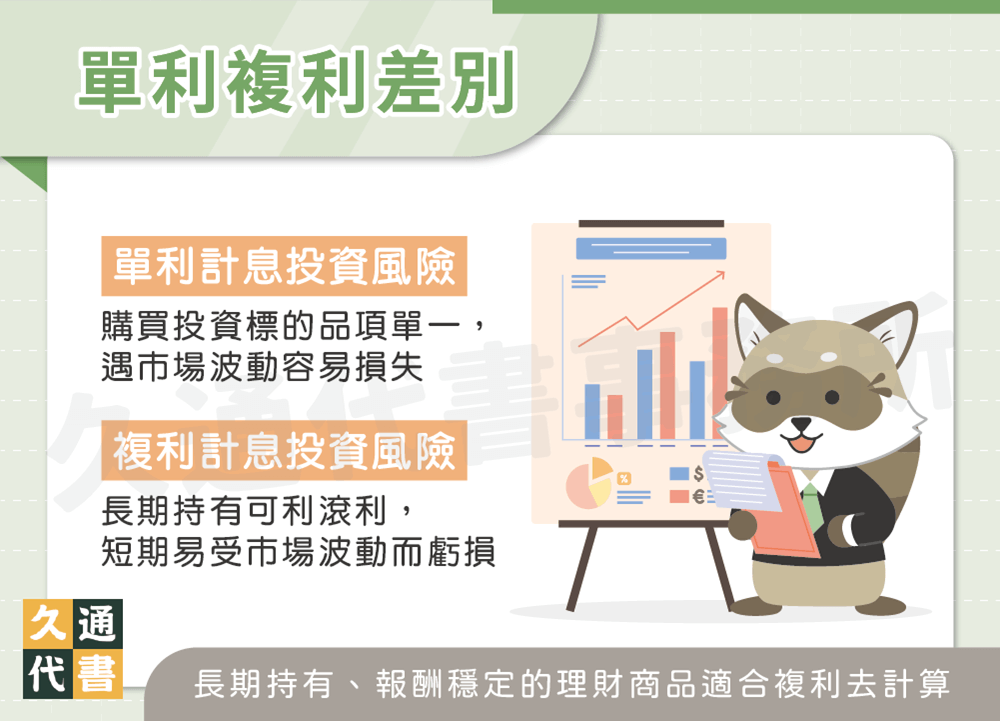

單利複利差別

除了計算利息方法不一樣以外,單利與複利的主要差異是在投資期間可能遇到的風險:

- 單利計息投資風險:單利利息的計算方式僅以本金為計算基準,投資結果穩定,但萬一投資者購買的投資標的品項單一,又剛好遇上市場波動較大的時候,很容易因此損失較多資產。

- 複利計息投資風險:複利利息的計算方式是以前期本金加上利息來計算,需要長期持有才可產生利滾利的效果,若持有時間較短,很可能會受到市場波動的影響而導致虧損。

單利複利的常見問題

目前市場上大部分貸款都是以複利計算,貸款機構可獲得更高的利息收益,而從貸款人的角度來看,貸款通常為本利攤還,在這種還款方式下,前期本金多,貸款利息也會比較多,後期隨著本金減少,利息負擔也會變輕。

可長期持有、報酬穩定的理財商品都適合以複利去計算,如:債券、基金等,可透過利滾利的效果獲得更多利息。

延伸閱讀:投資種類怎麼挑選?8大種類帶你了解!

結語

以上就是單利複利的說明,如果你正在考慮投資、貸款,一定要將單利複利的概念弄懂後再進入下個步驟,才不會因為觀念模糊而有所損失喔!

了解更多貸款相關文章: