最近更新日期: 2025-11-03

車貸與房貸是常見的高額貸款,如果找貸款方案時看見「全額貸款」、「零首付」等誘人的標語,比起心動,更應該要注意背後可能的陷阱!以下要為你介紹全額貸款的陷阱及注意事項,跟著我們來了解吧!

全額貸款買房是什麼?

全額貸款的意思並不是銀行真的提供完全足額的貸款,由於銀行房貸最高只能貸到8成,所以全額貸剩餘的2成,其實是搭配其他貸款方案來補足。當你看到建商打出「0首付」、「0自備款」等優惠,通常是房貸搭配信貸,或建商自己提供民眾貸款(民間貸款、公司貸),而民眾就要背負2筆貸款,辦理前要謹慎評估自身還款能力!

如何做到零元購屋?

用購屋貸款搭配以下方式,有機會達到或接近零元購屋:

- 信用貸款:額外辦理信用貸款,但須注意信貸有負債比22倍限制,且因無擔保品,利率較高、年限較短,月付金相對高。

- 建商貸款:購買預售屋時,部分建商會提供貸款,因為是建商直接提供所以額度較有彈性;但可能會有年限較短、利率較高的缺點。

- 裝潢貸款:銀行也有推出裝潢貸款方案,可與購屋貸款一同申請或獨立申請,但有些銀行會規定須出示工程款明細或裝修報價單等,因此不一定能拿來做為購屋自備款。

- 原屋融資:若名下本就有房屋,可將它拿去向銀行貸款,再用獲得的資金來支付購屋的頭期款。

- 二胎房貸:將已有貸款的房屋拿去申請二順位抵押借款。

買房全額貸的陷阱?

規劃零元買房時,須注意市面上有些違法的管道可能會讓你面臨偽造文書、使公務人員登載不實、詐欺等罪名。舉例如下:

AB合約

簽兩分合約,一份為真實成交價格,讓雙方留底;一份為報高價格,目的是向銀行申請更高額的貸款,並且在實價登錄上墊高價格,讓未來轉手時可以高價賣出。

買房送家電或裝潢

業者透過送家電與裝潢的方式替購屋總價灌水,通常買賣合約只有一份(有些會另外簽一份裝潢用的私約),有點像是AB約的進化版。提醒你,實價登錄新制已有規定,房屋買賣申報責任回歸買賣雙方,若價格資訊申報不實,將處3萬至15萬元罰緩。

全額貸款買房要注意什麼?

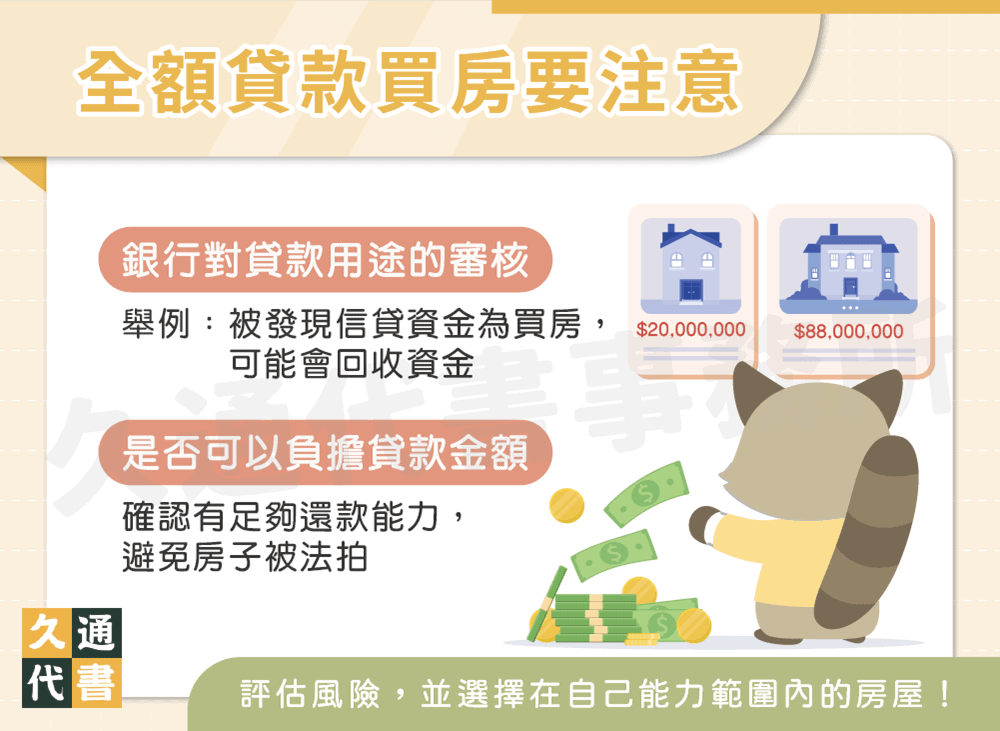

- 銀行對貸款用途的審核:近來想透過2筆貸款的方式來達成零元購屋其實已經非常困難,因為銀行都會嚴格審核各筆貸款的資金用途,以信貸來說,若銀行發現資金是要用來買房就可能會被回收。

- 是否可以負擔貸款金額:全額貸款表示債務會比一般人高,一定要確認自身有足夠的還款能力,避免到最後無法還款反而導致房子被法拍。

再次提醒你!買房要把所有風險都計算進去,並選擇總價在能力範圍內的房屋,以免未來發生狀況而繳不起貸款,或環境變動導致房價下跌,讓負債金額大於資產價值。

看完房屋的部分,讓我們繼續了解另一個高價商品——汽車。

購車貸款是什麼?

「零頭款」、「全額貸」買車也是很常見的標語,這真的划算嗎?首先來看看什麼是購車貸款。

購車貸款分為「新車貸款」與「中古車貸款」,前者利率約2.5~5%,後者利率約4~11%;貸款年限約7年,額度依個人條件及汽車價值而定。申請管道有銀行、汽車融資公司、車商及其他民間機構,比較如下:

| 銀行 | 融資公司 | 車商 | 其他民間機構 | |

|---|---|---|---|---|

| 利率 | 約2.5%~5% | 約5%起 | 依車商方案 | 月息1%~3% |

| 額度 | 最高車價100% | 最高車價150~200% | 依車商方案 | 最高車價150~200% |

| 優點 |

|

|

|

|

| 缺點 | 審核嚴格、申辦慢 | 利率及手續費較高 | 貸款額度、利率不透明 | 利率較高、風險較大 |

全額貸款買車的陷阱?

零頭款買車真的好嗎?以下要來告訴你零頭款或低頭款買車的陷阱:

累積繳款金額更多

零頭款、低月付方案雖然降低消費者一開始的負擔,然而頭款越低、貸款期數越長,累積的利息就越多,並不會比較划算。另一方面,如果消費者連頭款都拿不出來,代表其風險更高,銀行審核的標準就會更嚴格,利率也較高。

二手車車況有問題

購買中古車一定要謹慎檢查車況,有些車子是事故車或泡水車,經過翻新後,利用看似超優惠的方案促銷,讓人以為賺到,交車後才發現問題一堆。

購車貸款的其他注意事項?

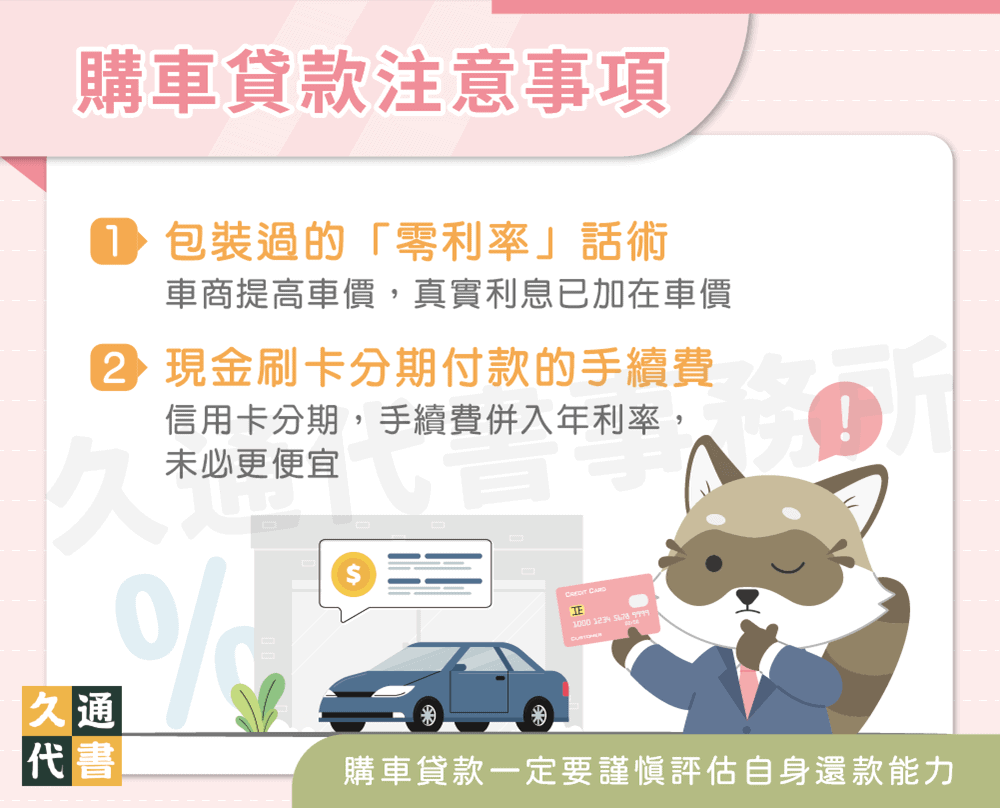

包裝過的「零利率」話術

車貸零利率方案不是真的零利率,而是車商先提高車價總額,再用分期付款的方式包裝,其實利息已經被加在車價裡了,而且折價空間也會變小;或者車商會要求先支付一筆費用,才能辦理零利率車貸,而那筆費用其實就是利息。

現金刷卡分期付款的手續費

買車除了辦車貸,另一種方式就是用現金價買車,再以信用卡分期付款。這種方式牽涉到車商、銀行及消費者三方,銀行會一次付清車價給車商,消費者再分期付款給銀行,銀行會收手續費,而將手續費併入換算成年利率,其實也不低喔!

結語

不論是買房還買車,全額貸款並沒有想像中那麼美好,一不小心就會落入陷阱,且若未謹慎評估自身還款能力,消費者享受到的就只有一開始的輕鬆,沉重的負擔都在後頭,辦理之前記得精打細算一番!

了解更多貸款相關文章: