最近更新日期: 2025-04-22

信貸在資金週轉上很方便,但其實就算是合法貸款,也藏有不少讓人吃虧的信用貸款陷阱。這篇文章要告訴你申請信貸的注意事項,並教你如何大幅降低申辦信貸的風險。

信貸陷阱1:貸款方案與信貸廣告不同

你一開始以為可以貸30萬,結果實際審核只核給15萬;或者原本以為的低利率結果沒有,這是很多人遇過的狀況!

因為信貸廣告的額度跟方案都會以「銀行可以提供的最大金額」或是「銀行可以提供的最優惠利率」去宣傳,而不是你一定貸得到這個方案喔!

小提醒:當你的信用分數、工作收入都符合銀行對信用貸款條件的最高標準時,才有機會獲得廣告的優惠方案。

信貸陷阱2:表面低利率,實際總成本很高

很多信用貸款廣告主打「月付只要幾千元」,但這通常是用超長期攤還方式拉低每月負擔,實際總還款金額可能比你想的高很多。有的銀行一開始也會只講單一利率,卻不告訴你整體成本(例如手續費、保險費等),導致你誤以為利率很划算。

延伸閱讀:信貸利率怎麼算?4種利率情境,教你算出最適合的方案!

小提醒:申辦時要一併了解「總費用年百分率(APR)」,這才是真正反映貸款成本的數字。

信貸陷阱3:提前清償要付違約金

如果要提前清償一定要先知道,很多信貸方案都會收取「提前清償違約金」,為剩餘本金的一定比例(如3%)。

小提醒:簽約前一定要問清楚提前還款的機制,確認有沒有違約金條款。

信貸陷阱4:這些額外支出別忽略

信貸方案會收取開辦費、徵信費、帳管費等費用,這些費用有時高達核貸金額的3%~5%。雖然看起來是合理成本,但如果沒有事先說清楚、或是實際費用遠高於市場平均,等於變相抬高你的借款成本。

小提醒:申辦前務必問清楚行員「實際會收哪些費用」,也可以先在網上多比較各家手續費喔!

信用貸款詐騙也要注意!

除了銀行信用貸款本身的風險,也要注意市面上有不少假借信用貸款名義的詐騙手法,常見陷阱包括:

- 詐稱貸款已核准,要求先匯保證金:這類手法最常見,對方會以「加速撥款」為由,要你先轉帳。

- 假冒銀行簡訊/LINE帳號聯繫你:內容多半強調利率低、額度高,實際上是誘導你加詐騙帳號。

- 宣稱是「配合銀行的代辦公司」:銀行已多次公告未與任何代辦單位合作,這種說法多為詐騙集團設局。

延伸閱讀:代辦合法嗎?6大風險告訴你為何要避開代辦

小提醒:正規貸款不會要求你先匯款,也不會用私人帳號聯絡你。收到任何簡訊或訊息,可撥打165反詐騙專線查證。

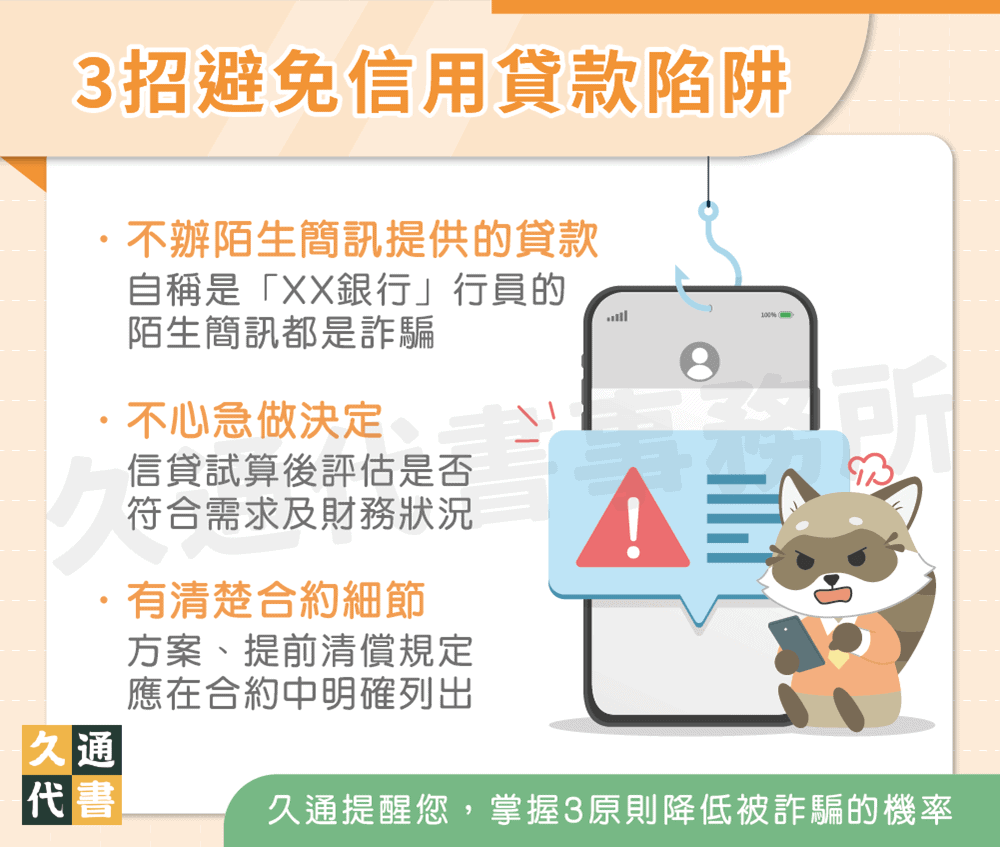

3招教你避免信用貸款陷阱

不論是制度性的風險還是詐騙手法,其實只要掌握3個原則,就能大幅降低掉入陷阱或詐騙的機率:

- 不心急做決定:任何貸款都不該「立刻簽約」。先把利率、額度、還款方式、總費用等資訊試算過,再評估是否真的適合自己的財務狀況。越是催你簽約的方案,越要小心。

- 有清楚合約細節:不論是基本的利率、額度、信貸年限,或是提前清償的規則等,都要在正式合約中明確列出並可讓你逐條確認,有問題的條約也要立即詢問,避免事後才發現內容與當初說的不一樣。

- 不辦陌生簡訊提供的貸款:若有收到陌生簡訊自稱是「XX銀行」的都是詐騙,不要被訊息的低利率、高額度吸引而上當受騙。

信用貸款陷阱常見問題

當然可以,不過比較時要注意先不要送出申請,因為短時間內向多家銀行申請貸款的話會留下多筆聯徵紀錄,影響你的信用評分及過件率。建議先用線上試算工具都比較完後,再挑選1~2家合適的方案正式申請。

建議一定要參考APR(總費用年百分率),因為它不只包含表面利率,還加上各項手續費、帳管費等隱藏成本。即使兩家貸款利率相同,APR可能差很多,這才是反映你實際貸款成本的關鍵指標。

結語

信用貸款雖然申請門檻低、用途彈性高,但也潛藏許多讓人吃虧的制度設計與申辦風險。從廣告話術到合約細節,每一步都要有意識的檢查與比較。建議你在申辦前多了解費用組成、試算不同方案,避免衝動決定才能保障自己的貸款權益!

了解更多貸款相關文章: