最近更新日期: 2026-03-03

近年新車價格不斷上升,中古車成為許多預算有限者的購車選擇。若手中資金不足,又想買中古車怎麼辦?你可以申請中古車貸款!中古車貸款如何申請?又需要注意什麼?一起跟著久通代書往下了解吧!

中古車貸款是什麼?

中古車貸款就是以中古車作為擔保品向貸款機構申請資金,以補足購車款項,之後再分期還款給貸款機構,又可稱為二手車貸款。

貸款機構會根據中古車價值(如廠牌、車齡、車況等),以及貸款人的信用、還款能力決定中古車貸款利率、額度,一般中古車貸款利率約年利率3.13%~16%,貸款額度約汽車鑑價的80%~100%。

中古車貸款管道比較

目前承辦二手車貸款有銀行、中古車商和民間貸款3種管道:

銀行

- 優點:中古車貸款利率是所有管道中最低。

- 缺點:承辦的銀行較少,且會嚴格審核個人信用、收入狀況和汽車條件,不符合審核標準者通常很難過件。

中古車商

許多中古車商有與銀行或租賃公司合作辦理中古車貸款,以下是向車商辦理車貸的優缺點:

- 缺點:有些車商的貸款利率和收費標準不透明,可能隱藏額外費用。

- 優點:可同時辦理購車和中古車貸款,方便又快速。

民間貸款

民間貸款管道包含代書、當舖、租賃公司等,民間中古車貸款優缺點如下:

- 缺點:中古車貸款利率略高。

- 優點:審核寬鬆,不看信用報告和財力證明,也不限汽車條件,最快1天就能撥款。

中古車貸款銀行方案整理

目前承辦中古車貸款銀行有5間,你可以點選下面連結了解詳細方案:

| 銀行 | 中古車貸款利率 | 中古車貸款成數 |

|---|---|---|

| 新光銀行 | 3.13%起 | 最高1,000萬 |

| 台新銀行 | 4.2%起 | 最高車價100% |

| 陽信銀行 | 3.38%起 | 最高鑑價85% |

| 聯邦銀行 | 4.25%~12% | 最高鑑價85% |

| 三信商業銀行 | 3.2%~12% | 10~350萬 |

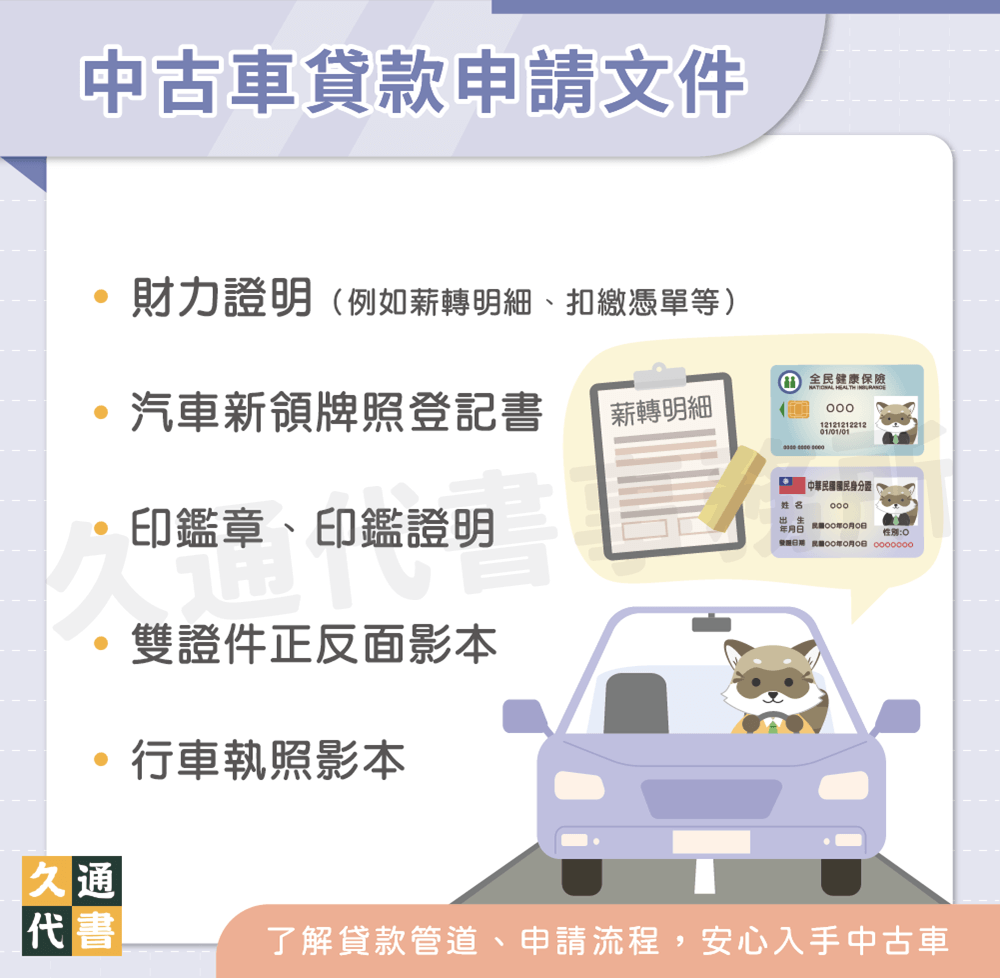

中古車貸款申請文件

若想申請中古車貸款,申請人須準備好以下文件:

- 行車執照影本

- 雙證件正反面影本

- 印鑑章、印鑑證明

- 汽車新領牌照登記書

- 財力證明(例如薪轉明細、扣繳憑單等)

中古車貸款流程

- 選擇合適中古車貸款方案,並準備好文件向貸款機構提出申請。

- 貸款機構審核資料並進行車貸試算,規劃貸款方案後再回報給貸款人。

- 貸款機構確認貸款人可接受方案後,就會約定對保時間,核對合約內容並簽約。

- 簽約後要到監理站辦理動保設定。

- 以上程序完成,貸款機構就會撥款到貸款人的帳戶。

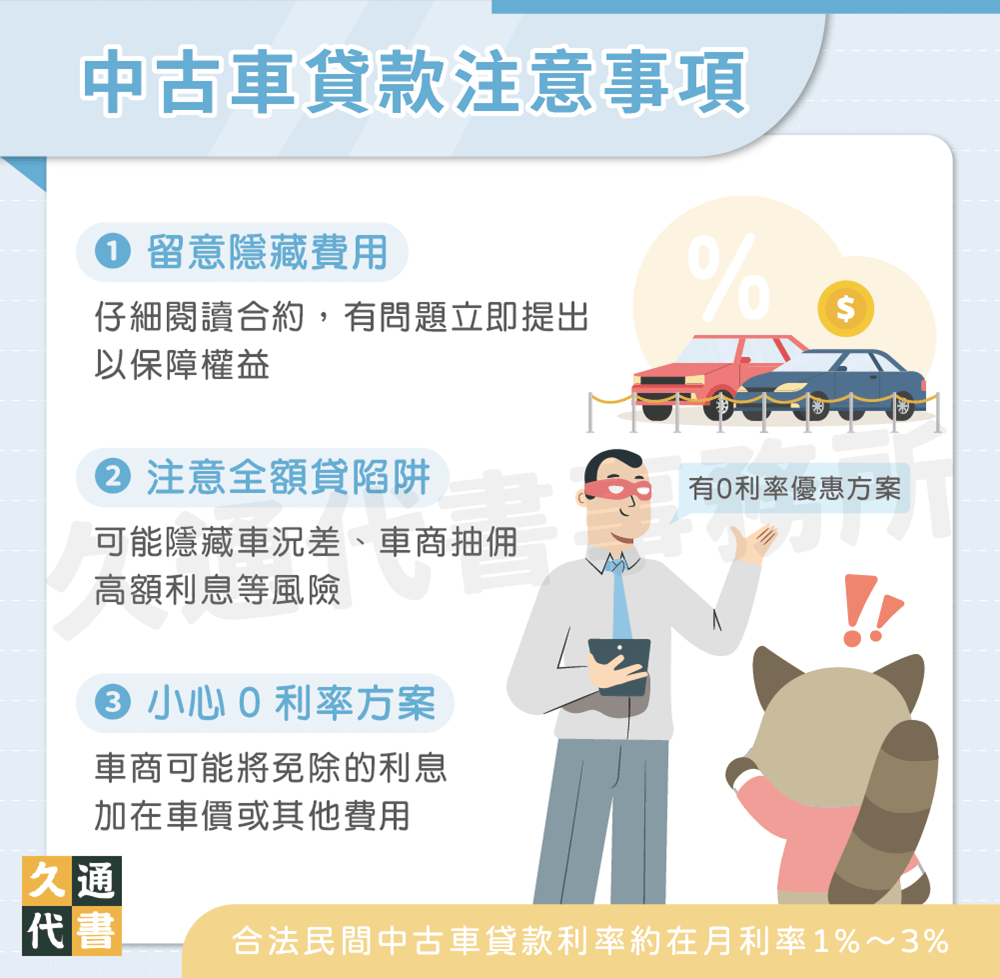

中古車貸款注意事項?

市面上承作二手車貸款的機構很多,若想避開中古車貸款陷阱,申請前必須注意以下3點,才能保障自身權益:

- 留意隱藏費用

有些非法業者在諮詢時會隱瞞一些費用(如諮詢費、服務費、處理費等),但卻在合約中要求收取,騙取貸款人錢財。 - 建議簽約前務必仔細閱讀合約條款,有問題也要立即提出,以免權益受損。

- 注意全額貸陷阱

許多車商主打「全額貸」方案,看似幫購車者減輕經濟負擔,但可能隱藏車況不良、車商從中收取佣金、高額利息等風險,因此申請前務必謹慎考慮。延伸閱讀:全額貸款買車要注意什麼?購車前先看這篇! - 小心 0 利率方案

有些車商為了吸引民眾買車,會主打0利率優惠方案,但0利率並非真的不用付利息,而是車商將免除的利息加在車價或其他費用上,不僅沒有比較划算,還壓縮購車者的折價空間。

中古車貸款常見問題

Q1.中古車貸款年限多久?

- 銀行:通常約5~7年

- 民間:依貸款人條件客製

※貼心提醒:通常中古車貸款沒有寬限期,申貸前建議先評估自身財務狀況,並做中古車貸款試算,確認可以承擔每月還款金額,以免後續陷入財務困境。

Q2.民間中古車貸利率多少合理?

合法民間中古車貸款利率大約在1%~3%之間,若利率超過此範圍太多,就要注意業者的合法性。

Q3.如何提高中古車貸款過件率?

- 保持良好信用分數

- 提供明確、有力的財力證明

- 額外提供有值擔保品或保證人

結語

申請中古車貸款並不困難,只要先了解貸款管道、申請流程,並注意上面提到的事項,就能以最划算的方式,安心入手理想的中古車。

了解更多貸款相關文章: