最近更新日期: 2025-12-26

看房、買房時,預售屋很容易吸引到前期資金不足的客群,購買預售屋總共有幾道付款流程?哪個流程開始可以申請預售屋貸款?貸款又該如何辦理?關於預售屋貸款及買預售屋的大小事,讓久通代書帶你一起了解!

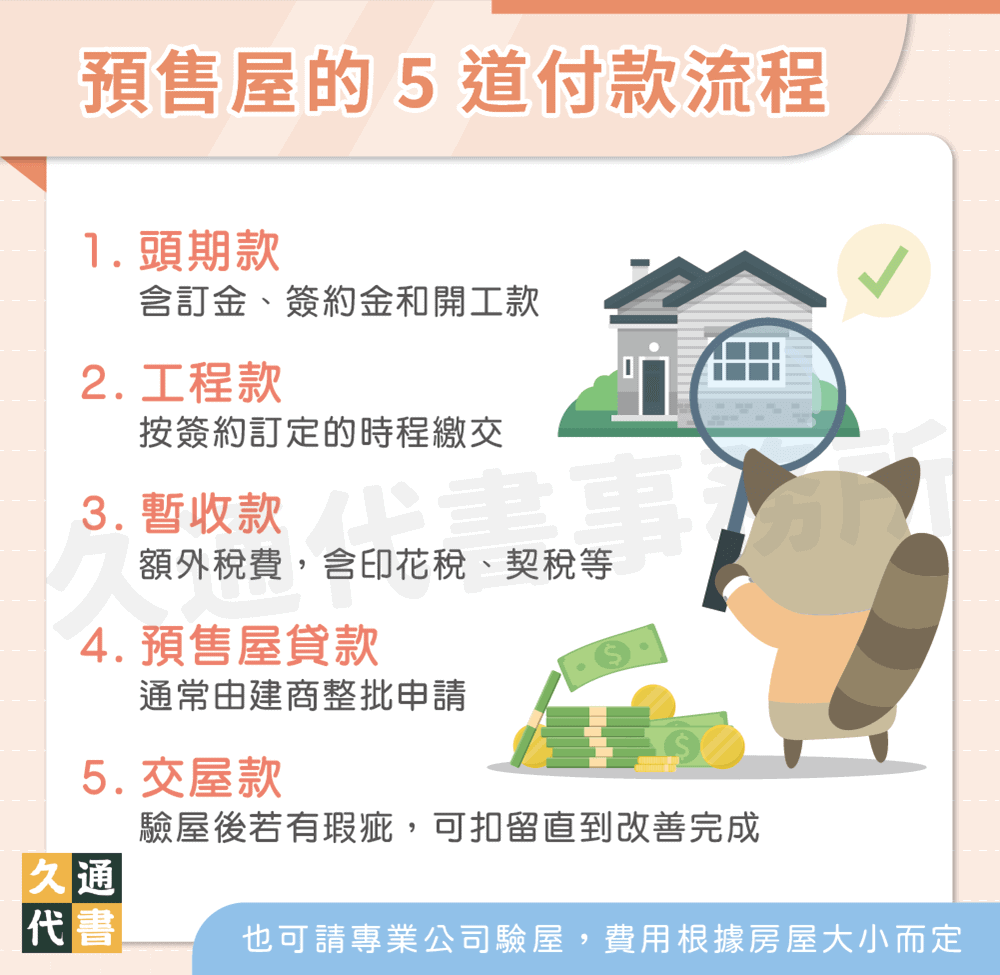

預售屋的5道付款流程

每個階段的付款時程關乎我們整體的財務規劃,掌握好資金分流才能從容買房;以下為你解析預售屋的5大付款流程:

頭期款

包含訂金(小訂、大訂)、簽約金和開工款,約佔預售房屋總價的10~15%。

- 小訂:有意購買並想進一步討論細節的小筆訂金,行情約在10萬以內。

- 大訂:拿到確認訂購單後就「補足」訂金(5%)。

- 簽約金及開工款:審核契約內容無誤後就能正式簽約,繳交簽約金及開工款(5~10%)。

預售屋的頭期比起成屋或中古屋少了一半左右,對小資族相對友善。

※貼心提醒:審閱預售屋買賣契約書時,正常有5~30天的期限,並且應給購屋者完整的合約條款;此外,一旦簽約後,合約便具法律效力,一旦反悔解約就須支付違約金(上限是房屋總價15%)。

工程款

在施工期間按時繳納工程款,金額約房屋總價10%~15%,依時間點分為以下3種方式來繳納:

- 按工程繳:按照工程進度分期繳納,如地下室完工、上梁完工等。

- 按月&按期繳:開工後無論進度如何,皆須按月或按規定期數(如3個月、一季等)繳納工程款。

- 一次繳納:有些建商會主打「零工程款」,就是不用在施工期間繳納,待結構體完成、取得使用執照或交屋時再一併繳納;但此種方式就需要一次交付大筆金額,建議謹慎規劃考慮。

暫收款

是一筆房屋總價額外的費用,內容包含印花稅、契稅、代書費及其他相關規費,大約20~30萬上下,根據不同房屋坪數、種類,金額也會有差異;建議簽約前可以先諮詢清楚,以免規劃資金時遺漏這筆費用。

預售屋貸款

建商取得使用執照後,通常建商會以整批建案向銀行申請預售屋貸款,貸款成數相對新成屋、中古屋等更加好看,約在75~85%。

交屋款、保留款

房屋完工後須由購買人驗屋,若有發現瑕疵,可於驗收單上請建商限期改善,並扣下「交屋保留款」(不得低於5%,也就是尾款,通常在簽約時就會註明),等建商修繕完成由銀行撥付。

※驗屋建議:可選擇交給專業的第三方公司,費用會根據房屋大小而定,限期改善完成以後也可以請公司複驗;屋主也能自行驗屋,但建議裝修公司的配合設計師協助。

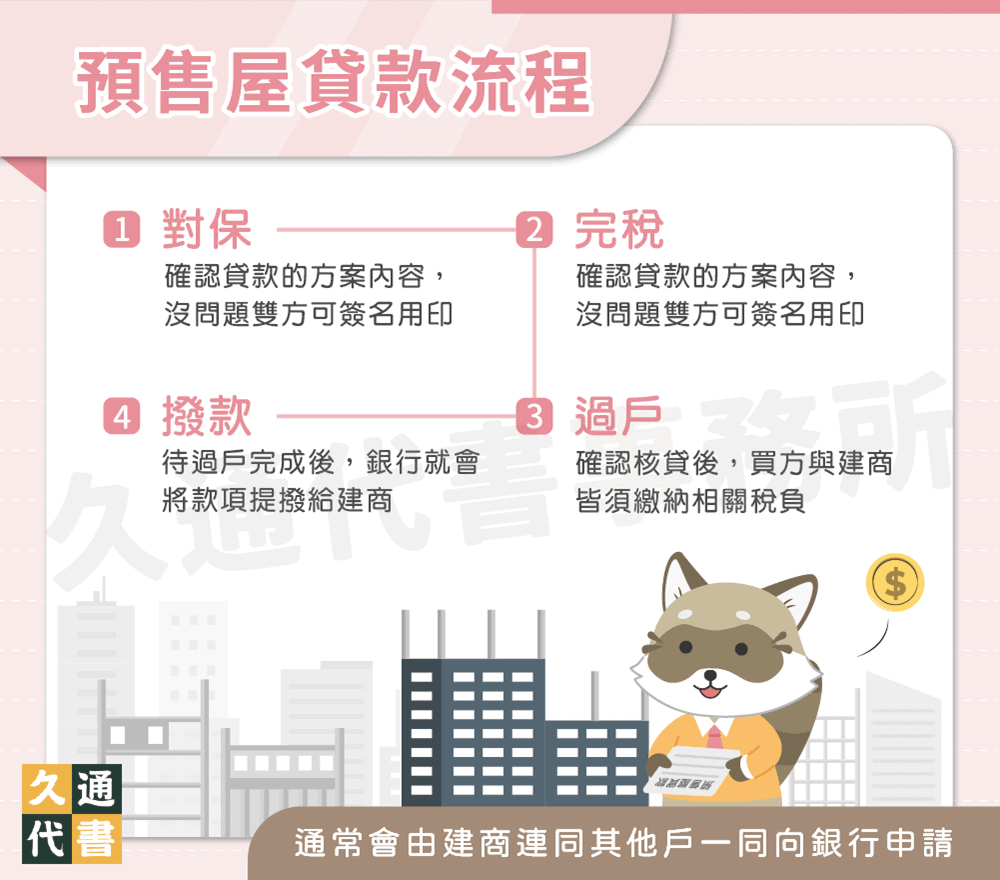

預售屋貸款的4個流程

預售屋貸款就是付款流程中的第4個步驟,常由建商統一申請,因此下面以建商申請的步驟說明。

也先提醒你,雖然建商申請有機會獲得較優惠的預售屋貸款條件,但實際方案仍以銀行最後審核結果為主喔!

- 對保:建商領取使用執照後,會請買方到銀行進行對保,申請人須確認貸款利率、還款方式及各項資料用途等細節,對保專員確認申請者為本人無誤,就可由買方在「撥款同意書」簽名,授權撥款事宜及時程。

※貼心提醒:可以向銀行要求撥款前要通知買方取得同意。

而前面付款流程中,預先支付的「暫收款」就是負責用來支出這些費用(以明細為主,多退少補),如此便能提高交屋時的流程效率。

※貼心提醒:地價稅、房屋稅在交屋前會由建商負擔,交屋日後由買方負擔。

- 過戶:由建商委託代書協助辦理房屋過戶,建商取得使用執照後4個月內必須完成,包含房屋所有權轉移、申請辦理房屋及土地權狀;預售屋一般整批交由專業代書協助辦理手續。

- 撥款:過戶完成後,最後一次驗收交屋完,銀行就會將款項提撥給建商。如果複驗未通過,或驗收後還是發現瑕疵,買方可以提出三驗且要求銀行先扣留「交屋保留款」(5%尾款,購屋契約上必須註明)。

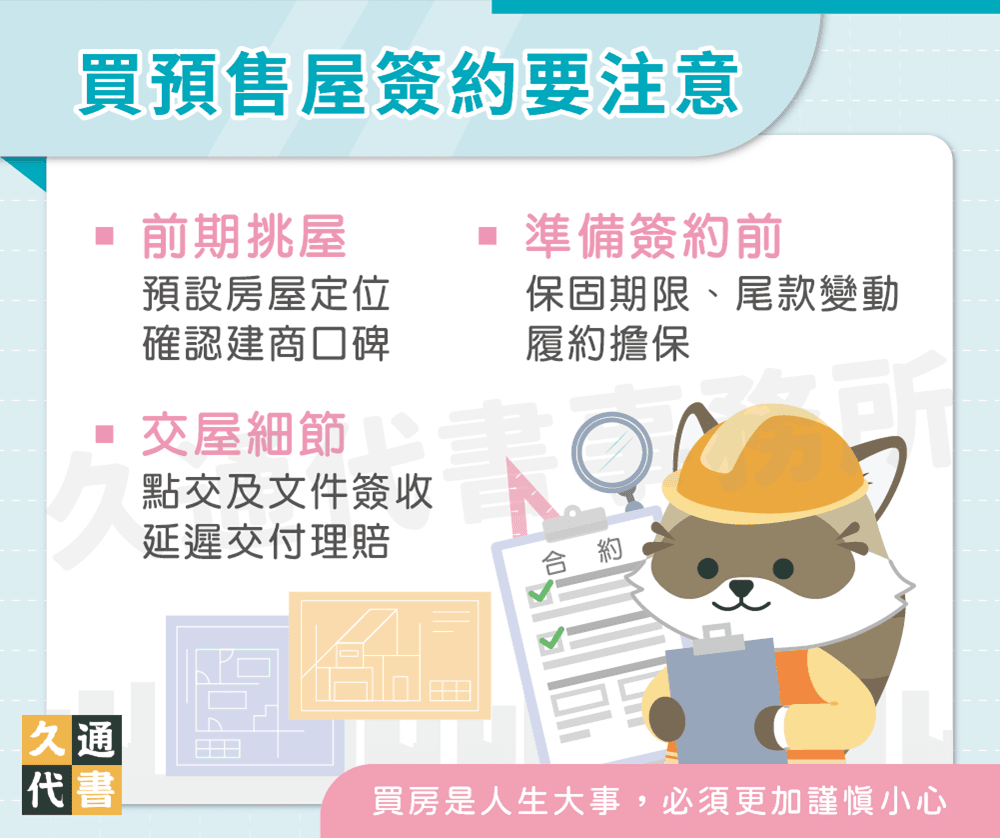

買預售屋注意事項

前期挑屋

- 預設好房屋定位:先根據自己的目標房型、預算價格及居住、交通環境,篩選出符合心意的預售屋項目。

除了到接待中心了解建案細節,也要實際走訪建築基地,同時大概了解一下建案區的房價行情,能作為之後與建商協調價格的依據。 - 確認建商口碑:購買人可以透過查詢建商公司的歷史年份、資本額、是否取得「建築執照」,以及過往是否有爭議糾紛的法院紀錄來考察建商品質。

準備簽約前

- 了解個別磋商條款:根據消費者保護法第2條第8項規定,個別磋商條款是經由當事人雙方共同討論、達成協議的約定內容。

有些問題建商會在其中加入不合規、不合法的條款,建議簽約協商時仔細審閱,必要時可請求專業人士協助檢查(如代書)。 - 注意保固期限和範圍:確認預售屋保固期限是從「交屋日起」計算,結構部分保固至少15年,固定建材及設備部分保固至少1年。有些建商會刪減保固項目,或者自行將起算日提前,可參考預售屋買賣契約書範本,避免權益受損。

- 留意建商是否更動尾款:交屋保留款不得低於5%,如果驗收時房屋有瑕疵,買方可保留交屋尾款,並要求建商於限期改善。

- 確認履約擔保、各施工流程日期:確認是否有「履約擔保」,避免發生建商落跑時,買家求償無門。

合約內一定要註明開工時間、完工期限、取得使用執照的期限和交屋日期(建商須在取得使用執照後6個月內通知交屋)。

交屋細節

- 點交及文件簽收:現場確認房屋完工狀況、有無瑕疵,確認無誤後交付尾款訂簽署「點交證明文件」,並且一定要拿到房屋權狀及收據。

- 延遲交付理賠:

- 3個月內:須依據買方已交付的金額總價,「按日賠償萬分之五」為延遲利息。

- 超過3個月:買方有權解除契約,建商除了要退回已繳金額,還要另外賠付房地總價15%的違約金。

預售屋貸款常見問題

預售屋貸款沒過通常是因為申貸人個人條件不佳,例如:有信用卡預借現金、領現族無法提供財力證明等情況,都會影響到貸款機構的核貸意願,導致貸款未過件,或貸款成數不如預期的情況。

若你的貸款成數不足,或想取得預售屋貸款9成的額度,可嘗試用以下3個方法來增加貸款額度:

- 提供保證人:提供信用狀況與收入均良好的保證人,可幫貸款條件加分。

- 加購房貸壽險:若申貸人不幸身故,壽險會理賠房貸,降低承貸銀行放貸風險,因此可獲得較高的成數。

結語

以上就是預售屋貸款以及付款的流程介紹,購買預售屋雖然是一個更經濟的選擇,但其中需要注意的細節一樣少不了。買房是人生大事,尤其預售屋付款方式為分階段繳納,因此在每個階段時都必須更加謹慎且小心,才能順利拿下自己為之努力拚搏的房屋喔!

了解更多貸款相關文章: