最近更新日期: 2024-11-15

若你正在使用信用卡,卻發現手邊資金不足以繳納卡費,你或許曾考慮分期付款,但信用卡分期會不會影響信用?信用卡卡費遲繳會怎樣?更多信用卡卡費相關問與答都在這,讓久通一次為你解答!

信用卡費遲繳一天,聯徵會有紀錄嗎?

每家銀行對信用卡卡費遲繳都有不同的緩衝期,通常為7~30天,在這段時間內盡快聯絡客服說明狀況並補繳,就不會報上聯徵;但若遲繳1個月以上,銀行就會通知聯徵中心,並在信用報告上註記逾期,且根據聯徵中心公告的信用資料揭露期限,信用卡遲繳紀錄在繳清款項後會持續揭露1年,揭露期間想要申辦信用卡或貸款就會更加困難。

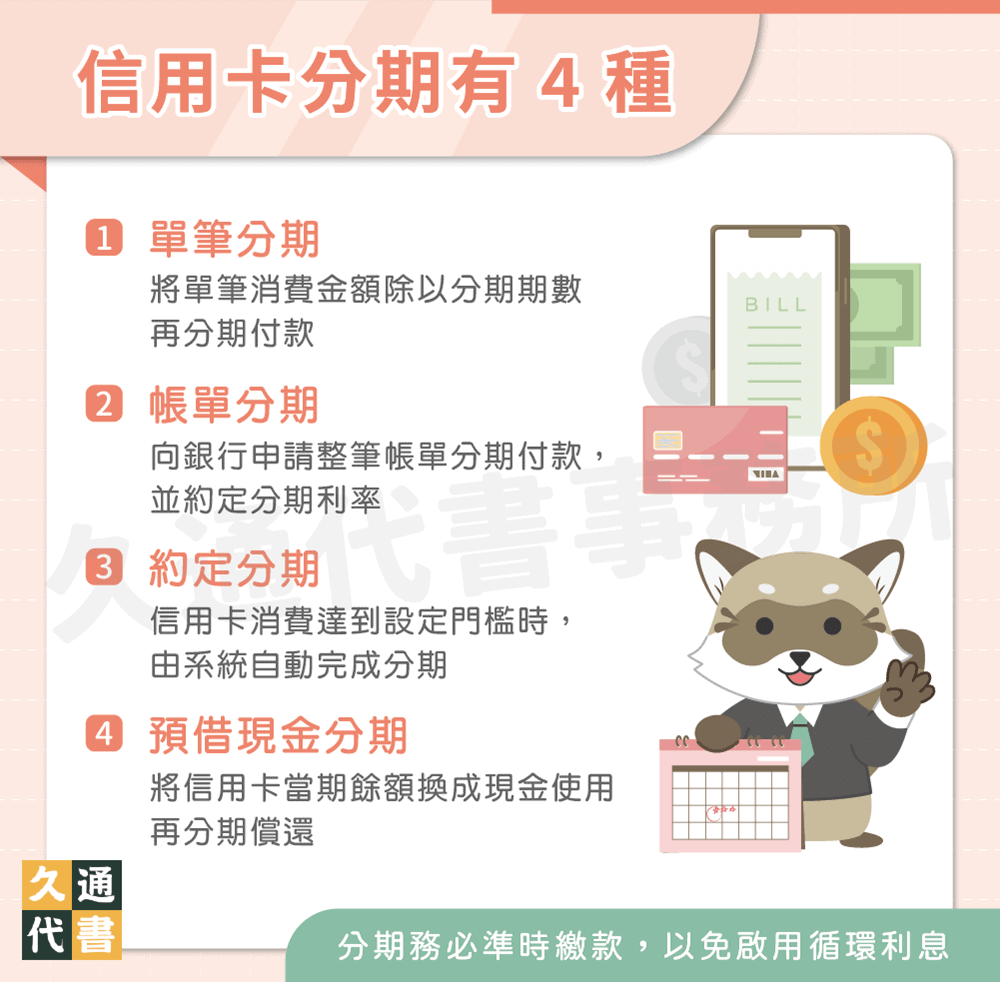

信用卡分期會影響信用分數嗎?

不一定,需視持卡人卡費的繳納狀況決定。以下分別為你說明4種信用卡分期方式及其如何影響信用分數:

- 單筆分期:

若持卡人想要購買單價較高的商品,就可利用單筆消費分期,消費時用商家提供的分期方案,將單筆消費金額除以分期期數進行分期付款,可減少一次性大筆支出的負擔。 - 帳單分期:

持卡人主動向銀行申請分期付款整筆信用卡帳單,並依持卡人個人條件約定分期利率。 - 約定分期:

將信用卡事先設定分期的最低金額和期數(如消費達10000元就分6期付款),當消費達到設定門檻時,系統就會依設定條件自動完成分期,可減少每次操作的時間,適合有分期習慣的民眾。

基本上,以上3種信用卡分期方式本身並不會影響信用分數,但若發生遲繳或未繳滿應繳金額等狀況,除了原先和銀行約定的分期利息外,還需額外支付滯納循環利息和違約金,信用分數也會因此被扣分。

- 預借現金分期:

將信用卡當期剩餘額度換成現金使用,後續再以分期方式償還。但要特別提醒你,預借現金會在聯徵中心留下紀錄,且如果未在當期帳單繳款截止前還清,還會啟動最高15%的循環利息,使信用分數降低。

信用卡額度使用率是什麼?超額刷卡可以嗎?

所謂的信用卡額度使用率,是指「刷卡金額/信用卡總額度」,例如:信用卡額度共20萬,刷了2萬,使用率就是10%。一般而言,信用卡額度使用率在10%~30%最合適,超過50%就有一定的信用風險,也會使信用分數降低。

延伸閱讀:信用卡額度怎麼算?3個提高額度方法都在這

卡費只繳最低應繳,對信用影響大嗎?

若信用卡卡費只繳最低應繳,剩餘未繳的金額就會併入下一期,並開啟循環利率;循環利率一旦啟動,不但卡債會越滾越大,聯徵信用報告上也會註記,連帶影響信用分數,因此建議卡費還是一次繳清比較好喔!

附卡消費可以累積附卡使用者的信用分數嗎?

信用卡附卡指提供給正卡持有人的配偶、子女、父母或兄弟姊妹申辦的卡片,附卡與正卡每個月的帳單通常是合併計算,由正卡持有者獨自負擔正附卡卡費的繳款責任,因此信用分數只會回到正卡持有者本身,也就是說,附卡使用者用附卡消費是沒辦法累積自己的信用分數的。

了解更多貸款相關文章: