最近更新日期: 2024-11-25

央行總裁楊金龍上周透露選擇性信用管制還有精進空間,並提出可能採行措施,包含限縮30年期以上房貸,引發市場炸鍋,擔心此舉將殃及首購族,加劇年輕人買房壓力。不過央行事後澄清,是針對目前管制的房貸戶,並不會影響自用行首購族。專家分析,首購族雖逃過一劫,卻會打亂換屋族腳步。

資料來源:《EBC東森新聞》(2022.05.16)

限縮房貸30年是什麼?

近年來房價居高不下,為了調控房屋價格,中央銀行(以下簡稱「央行」)祭出第5波的房市管制政策,將針對選擇性信用管制提出抑制炒作房價的相關措施,包含升息、限縮30年期房貸、第二屋貸款等。

💡 知識分享:選擇性信用管制:為央行貨幣政策工具的其中一項,是指對於金融機構的放款、融資等業務進行限制,包含放款成數限縮、放款人條件從嚴審查、還款期限縮短等,目的在於限制投資客的資金流向與流量,進而降低炒房情況,根據中央銀行法第28條之規定,只要央行認為有其必要時即可實施。

限縮房貸30年的對象是誰?

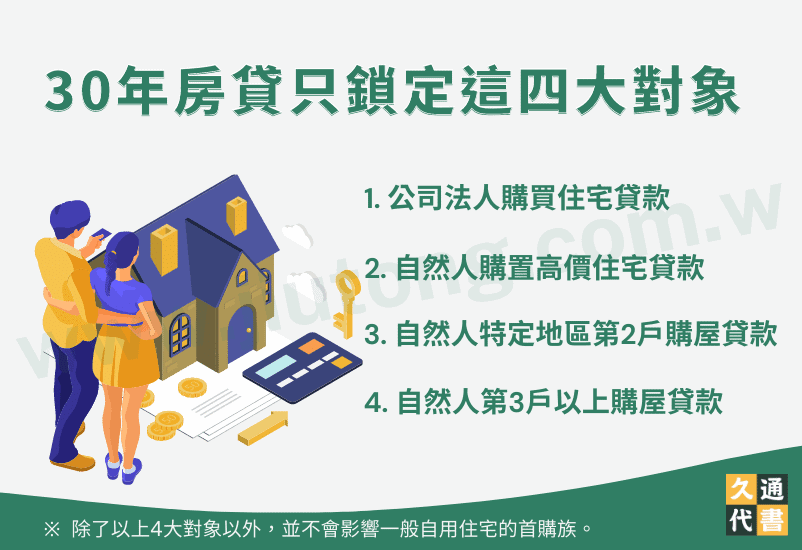

這些措施經媒體披露後引發輿論譁然,尤其是「限縮30年期房貸」讓許多房市專家痛批恐會殃及無辜,更有網友在ptt上掀起熱烈討論。央行也於近日緊急發出聲明稿,指出未來要限縮的對象將針對已進入管制的受限房貸,如下所列:

- 公司法人購買住宅貸款

- 自然人購置高價住宅貸款

- 自然人特定地區第2戶購屋貸款

- 自然人第3戶以上購屋貸款

除了以上4大對象以外,並不會影響一般自用住宅的首購族。

💡 知識分享:特定地區:指台北市及新北市13個行政區(板橋區、三重區、中和區、永和區、新莊區、新店區、土城區、蘆洲區、樹林區、汐止區、三峽區、林口區、淡水區)。

若受限縮房貸30年影響該怎麼辦?

從央行這一波房市管制政策來看,主要是針對高資產族和多屋族,雖然首購族不受影響,但很有可能會波及換屋族,不論是以小換大、以舊換新,只要房屋位於央行認定的特定區域,未來房貸利率和貸款年期恐怕不是那麼有利。

若剛好是在特定區域買房的換屋族,可用以下方法減少限縮房貸30年的衝擊:

- 原屋若為先生申請貸款,第二屋可以太太的名義申貸。若太太無正職工作或無法提出財力證明,也可以提出保證人來彌補不足之處。

- 可採取「先賣再買」,這樣申貸人即可在無任何房貸的情況下購買新房,該房則視為第一屋,並享有首購利率,且申貸人在45歲以下、屋齡在30年以下,維持在銀行的「75原則」內,仍有機會申請到30年期的房貸。若售出舊屋卻面臨無房可住的情形,可考慮先暫時租屋,或和買方協調短期售後回租,也能度過居住不便的空窗期。

💡 知識分享:保證人:指為貸款作擔保的人,當貸款人無法償還貸款時,將由保證人代償剩餘款項,在申請銀行貸款時提出保證人可以增加過件率,還有機會取得更高的額度或較低的利率。而銀行為了避免不肖人士濫用人頭申請貸款,目前大多規定只有二親等親屬(包含兄弟姊妹、父母子女)和配偶可以當保證人。

75原則:指申貸人年齡加上貸款年限不超過75年。

房貸30年要繳多少利息?

可至內政部不動產資訊平台房貸試算網頁查詢,或可使用591提供的房貸計算器,兩者皆可進行房貸試算。

結語

限縮房貸30年之政策主要還是針對投機資金流動打擊,若為一般自用住宅的首購族其實不會有太大的影響,除非首購族購買的是高價住宅,例如台北市7000萬元、新北市6000萬元等類的豪宅,才有可能受限縮30年期的房貸規定衝擊。以上是限縮房貸30年的相關介紹,久通在此建議你,買房前務必要注意申請房貸的相關規定,未來才不會被政府規定限縮。

了解更多貸款相關文章: