最近更新日期: 2024-11-15

當沒有適合的物件能抵押,民眾就可能選擇信用貸款。以下整理了各項信貸的常見問題,讓久通來為你解惑!

如果對信貸沒有概念,可以先閱讀這篇文章:信用貸款是什麼?重點攻略一次告訴你!

沒辦信用卡可以申請信貸嗎?

雖然部分銀行會推出專屬的卡友信用貸款,但一般的信貸方案並沒有限定必須是該行信用卡用戶才能申辦,因此沒有信用卡,還是可以申請信貸!然而,申貸時,銀行會向聯徵中心查閱個人信用紀錄,以此評估你的還款能力與違約風險,來決定要不要核貸,所以久通建議還是先申請一張信用卡,正常使用6個月以上且每月穩定繳款,後續申請信貸才會比較容易過件喔!

如果急著貸款怎麼辦?別擔心,你還是可以試著申請,若沒有信用卡,銀行就會以你的工作穩定性、薪轉紀錄等條件來評估,如果能提供其他有利的財力證明等加分文件,還是有機會申貸成功;若為信用小白,也就是沒有任何和銀行往來紀錄的人,向銀行成功申請信貸的機率就非常低。

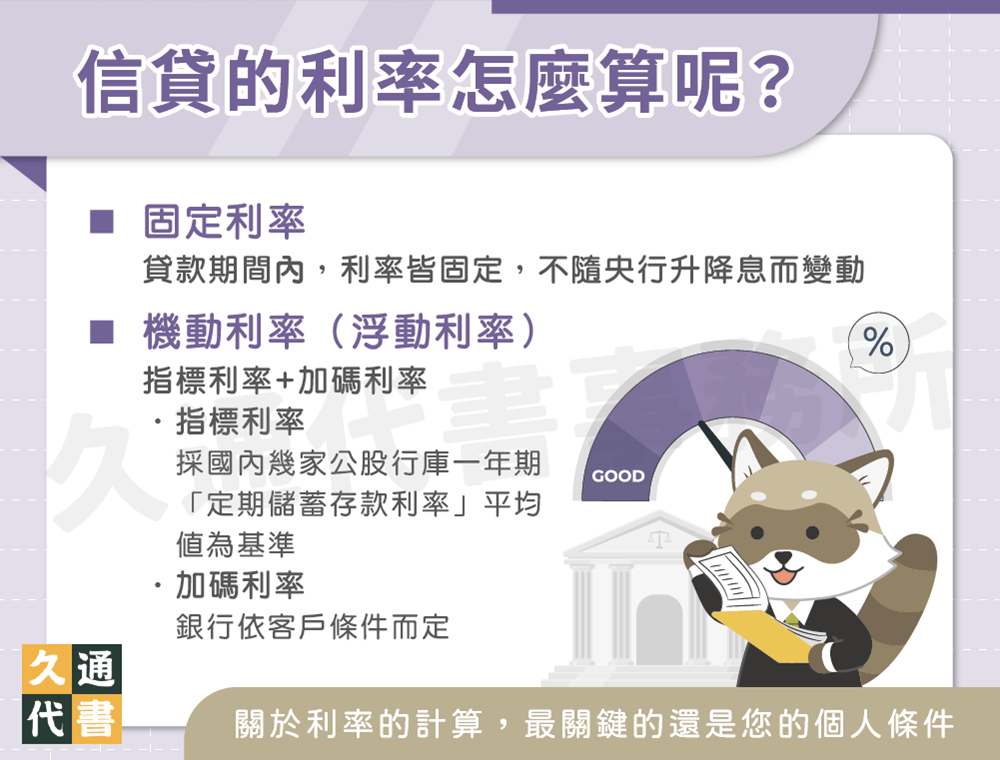

信貸的利率怎麼算呢?

信用貸款利率一般分為「固定利率」與「機動利率(浮動利率)」:

- 固定利率:

在貸款期間內,利率皆固定,不受市場起伏影響,也就是不隨央行升降息而變動。 - 機動利率(浮動利率):

「指標利率」+「加碼利率」,指標利率通常以國內8家公股行庫一年期「定期儲蓄存款利率」平均值為基準,受央行升降息影響,加碼利率則是銀行依客戶條件考量成本、風險及利潤而定。各家銀行對指標利率的稱呼不同,如:「定儲指數利率」、「R」或「i」。機動利率又分為一段式與分段式,前者指加碼利率固定不變,後者指依時間分段,以不同加碼數計息,通常利率前期低、後期高。

由於銀行審核利率主要是依個人信用評分、財務狀況等條件評估,每個人狀況都不同,核貸的利率也會不同,另一方面,申辦貸款的各項費用也要考慮進去,利率加上申貸成本,會得到總費用年百分率,才是實質的年利率。因此該選固定還是機動利率,沒有一個標準答案,建議你申請信貸前多留意各家銀行優惠方案,並仔細評估比較,才能找到最適合自己的利率計算方式。

手續費多少合理?和設定費一樣嗎?

申請貸款主要需繳納徵信查詢費、開辦手續費、帳戶管理費及設定費等費用。徵信查詢費是為了向聯徵中心調查信用報告而收取;開辦手續費依各銀行貸款方案不同有所差異,但不得超過9000元;帳管費通常在貸款金額較大時才會收取;設定費則是申辦抵押貸款(房貸、車貸等)時,因需到特定機關辦理抵押權設定而收取的費用。

所以信用貸款手續費和設定費不一樣喔!信貸不需提供抵押品,因此也不會有設定費,除非你額外提供抵押品為個人加分。

申辦信貸注意事項有哪些?

辦理信用貸款前,需先留意以下4項重點:

- 了解申貸相關事項:除了留意貸款還款方式、利率如何計算等方案內容外,也要了解申請貸款應備文件與流程等,尤其應注意自己的信用條件能不能符合要求,否則只會白白用掉聯徵查詢次數!

- 評估自身還款能力:好好評估自身的財務狀況,確定可以負擔每月貸款應繳金額,且不會影響生活品質,再決定是否申貸。

- 如實填寫貸款資料:貸款資料一定要據實填報,資金用途也要明確填寫,且寫得正面一點,比方說「投資理財」優於「期貨投資」,因為後者看起來風險較大,就會使銀行有所疑慮。

- 不受業務話術影響:比較各家銀行的優惠方案,並審慎評估自身條件後再進行貸款申請,千萬不要被業務人員的話術動搖,而衝動辦理不適合自己的貸款方案。

最後,若貸款流程已進行至一個階段,需與專員進行電話照會,也就是銀行要核對你的資料時,提醒你據實回答,確保與申請書上一致,若出現異狀,就很有可能遭到拒貸。

信貸綁約是什麼意思?

信貸分成綁約與不綁約兩種,綁約就是「提前清償限制」,銀行會規定在一定期間內,通常為1~3年,不得「提前還清貸款」或「多還本金」,如有違反,則需付一定比例的違約金。

申請信貸會影響信用評分嗎?

如果和銀行有固定往來(如信用卡使用、存摺現金流動與貸款等),且往來紀錄都正常,就可以讓銀行確認還款能力,為個人信用加分。因此申請信貸後,只要定時繳款,就不用擔心信用分數降低。

但要特別注意,千萬不要認為向多家銀行提出申請就能增加貸款過件機率,一旦你提出申請,銀行就會調聯徵,如果3個月內聯徵查調超過3次,就會被列為高風險客戶,基本上就與貸款無緣囉!

了解更多貸款相關文章: