最近更新日期: 2026-05-21

為了跟進金融數位化的浪潮,多間銀行都陸續推出了數位帳戶,究竟數位帳戶怎麼開戶?與一般的帳戶有什麼不同呢?讓久通代書來為你介紹數位帳戶的開戶方法及優缺點,現在就一起來看吧!

數位帳戶是什麼?

「數位存款帳戶」指銀行將相關業務數位化,帳戶的基本功能包含存款、提款、轉帳等,進階功能則依銀行而異,常見的有購買外幣、綁定電子支付、貸款等,讓銀行客戶在家就能完成銀行業務,非常方便。

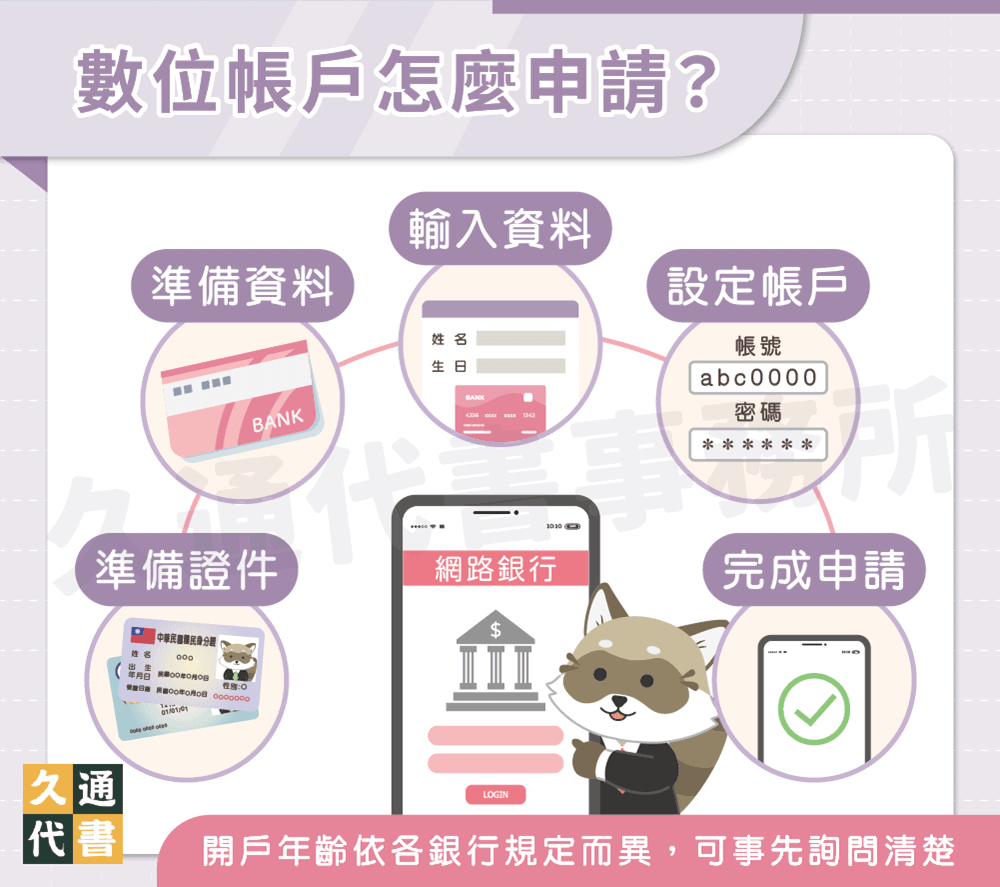

數位帳戶怎麼申請?

數位帳戶的開戶年齡依各銀行規定而異,有些銀行7歲就可開戶,但大部分還是18歲才可申辦。以凱基銀行數位帳戶為例,民眾可按這5個步驟來申請:

- 準備證件:準備身分證及第二證件,須注意第二證件要有大頭照片,可用健保卡、駕照或護照。

- 準備資料:準備銀行的存摺資料。

- 輸入資料:根據網頁欄位填寫個人相關資料。

- 設定帳戶:若為新戶須設定網路銀行的帳號密碼。

- 完成申請:等待銀行通知開戶成功即可正式啟用。

數位帳戶開戶相當省時,沒有複雜的填資料流程,也不受銀行上下班限制,且部分數位帳戶只要透過指定連結開戶,並完成簡單任務,就可獲得額外用戶禮。各銀行的規定有所不同,在申辦之前記得先蒐集資料,才不會損失權益喔!

數位帳戶第一、二、三類的差別?

數位帳戶根據用戶類型與驗證方式可分為3類,以下為比較表:

| 第一類 | 第二類 | 第三類 | ||

|---|---|---|---|---|

| 用戶類型 | 該行新戶 | 該行舊戶 | 該行新戶 | 該行新戶 |

| 驗證方式 | 使用自然人憑證(可搭配視訊)或臨櫃驗證 | 使用該行存款帳戶驗證 | 使用其他銀行實體帳戶驗證,少數銀行接受他行數位帳戶驗證 | 使用合作銀行的信用卡驗證 |

| 非約定轉帳限額 | 單筆5萬/單日10萬/單月20萬 | 單筆5萬/單日10萬/單月20萬 | 單筆1萬/單日3萬/單月5萬 | 僅限該行本人帳戶互轉,無法進行非約定轉帳 |

帳戶類型及使用範圍詳細規範,請見銀行受理客戶以網路方式開立數位存款帳戶作業範本。

申請人數最多的是第三類帳戶,然而轉帳限額卻最低,因應民眾需求,銀行公會討論後已修改「銀行受理客戶以網路方式開立數位存款帳戶作業範本」,並報送金管會備查,等備查通過上路後,未來第三類帳戶申請人若加上視訊驗證,轉帳限額就可比照第一、二類帳戶。

數位帳戶優缺點有哪些?

數位帳戶優點

- 使用便利:從申請到使用,都可透過網路進行,不用特別跑銀行。

- 費用優惠:許多數位帳戶都會給予每月幾次跨行轉帳或提款的免手續費優惠。

- 活存高利:由於辦理數位帳戶可節省銀行人事成本,因此大多會有較高的數位帳戶利率。

數位帳戶缺點

- 安全性:只要有帳號密碼,就可登入帳戶操作業務,因此一定要保護好帳密,以免遭盜用。

- 條件限制:通常須滿足銀行各種條件,或達成指定任務才能享有優惠,且高利活存通常都有限額,若活儲金額超過,利率就可能下降。

- 提款、轉帳金額限制:數位帳戶的安全性風險較大,因此會限定提款與轉帳金額上限,用來保護用戶的金錢安全。若要提升金額上限,須攜帶雙證件至銀行臨櫃辦理。

數位帳戶、網路銀行、純網銀的差異?

在金融數位化的趨勢下,除了數位帳戶外,我們還會經常聽到網路銀行、純網銀等名詞,那麼3者有什麼差異呢?以下為你說明:

| 數位帳戶 | 網路銀行 | 純網銀 | |

|---|---|---|---|

| 內容 | 銀行服務大多可透過專屬app進行 | 實體銀行的延伸,能執行簡單的金融業務 | 沒有實體據點,所有業務幾乎都可透過網路進行 |

| 業者 | 台新Richart、永豐大戶DAWHO、遠東Bankee等 | 各傳統銀行。 | 將來銀行、LINE Bank、樂天國際商業銀行 |

| 實體分行 | 有 | 有 | 無 |

| 實體存摺 | 無 | 有 | 無 |

| 服務時間 | 24小時 | 有下上班時間限制 | 24小時 |

| 購買金融商品 | 可以 | 可以 | 不可以 |

從上表我們可以得知,數位帳戶相較於傳統銀行有著更多的便利性,若有需要人工處理的業務時,比起純網銀也有實體據點可臨櫃辦理,可說是非常方便的工具。

結語

以上就是關於數位帳戶的介紹,提醒你,由於數位帳戶大多都希望客戶以網路、APP來完成業務辦理,因此若是至銀行臨櫃辦理業務,會有加收手續費的情況,民眾要先留意喔!

了解更多貸款相關文章: