最近更新日期: 2026-01-21

手上的支票距離到期日還有一段時間,但資金需求迫在眉睫?「支票借款」正是許多中小企業會用到的週轉方式。

而申請支票借款的管道有哪些?支票貼現的利息又該怎麼算?讓久通代書為你介紹支票借款的詳細流程與風險規避,一次搞懂!

支票借款是什麼

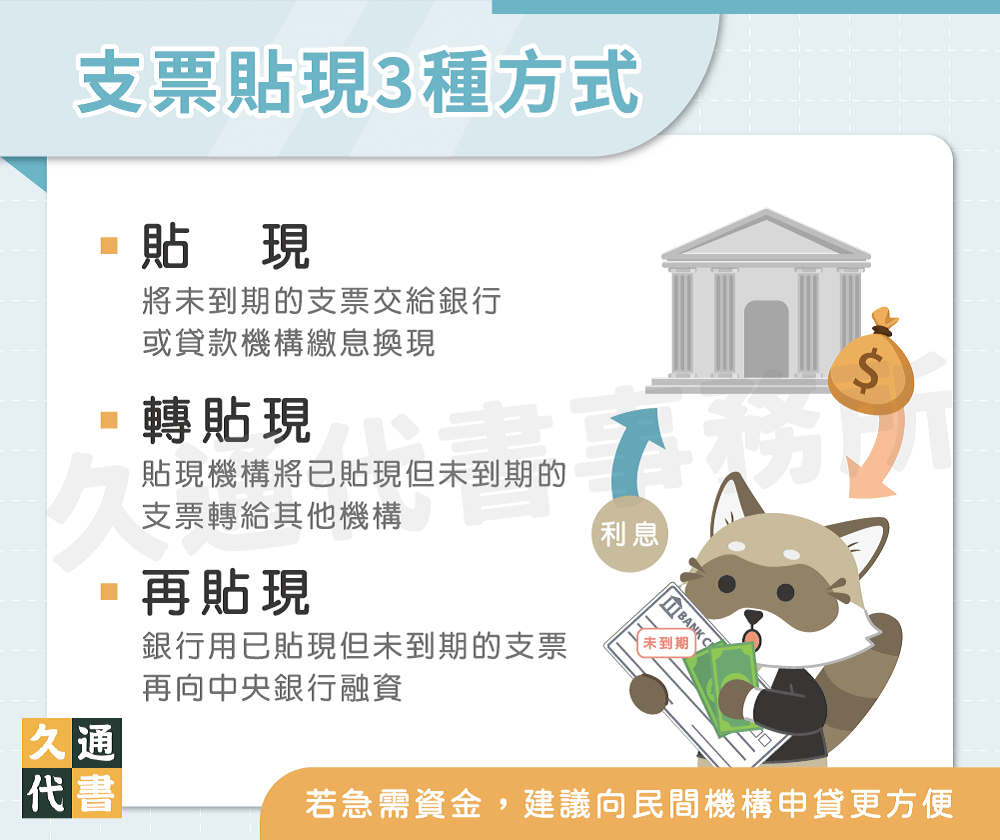

支票借款又常被稱為「支票貼現」、「票貼」或「支票融資」,是指將尚未到期、暫時無法兌現的支票,先向銀行申請以取得資金使用,並在借款期限內支付利息。支票貼現主要分為以下3種方式:

貼現

持票人直接將未到期的支票交給銀行、或貸款機構置換現金;是一般民眾及企業接觸最多的種類。

轉貼現

原貼現機構將已貼現,但未到期的支票再轉給其他金融、貸款機構。

再貼現

銀行用已貼現,但未到期的支票再向中央銀行申請融資。

支票借款管道、利率及額度

支票借款可向銀行及民間管道申貸,以下為你以表格比較2者條件:

| 銀行支票貼現 | 民間支票貼現 | |

|---|---|---|

| 審核門檻 | 較嚴格,須核查借款人、出票人的信用、營業額及過往往來紀錄 | 較寬鬆,主要看查證支票是否真實,不用看信用評分 |

| 額度上限 | 票面金額6~8成 | 票面金額8~10成 |

| 計息方式 | 利率約2~6% | 月利率1%起 |

| 申請對象 | 僅限公司行號(須附交易證明) | 個人、公司均可申請(不一定要交易證明) |

| 撥款速度 | 約需要3~14個工作天 | 最快可當日撥款、隔日入帳 |

中小企業、有合法登記的公司大多會選擇銀行的支票貼現管道。

若急需資金,建議向民間機構申貸更方便;久通代書為合法經營之民間貸款機構,審核流程透明、快速,能幫助你高效取得週轉資金!

流程透明✅撥款快速✅

支票借款試算

以下以支票借款銀行管道為範例為你試算:

支票貼現利息計算公式=借款額度x利率x(借款天數÷365)

| 借款額度 | 假設支票面額為10萬元;申請借款7萬元 |

|---|---|

| 利率 | 貸款利率2% |

| 借款天數 | 1 0月1日開始借款;到期日10月21日,21-1=20天 |

| 試算 | 利息為70000×2%x(20÷365)=77 |

所以利息為一天77元,可以每月扣息、兌現後一次扣的方式來還款;而支票越快到期,利息負擔就會越低。

由於支票面額、到期日皆不同,更建議選擇每月扣息的方式來還款。

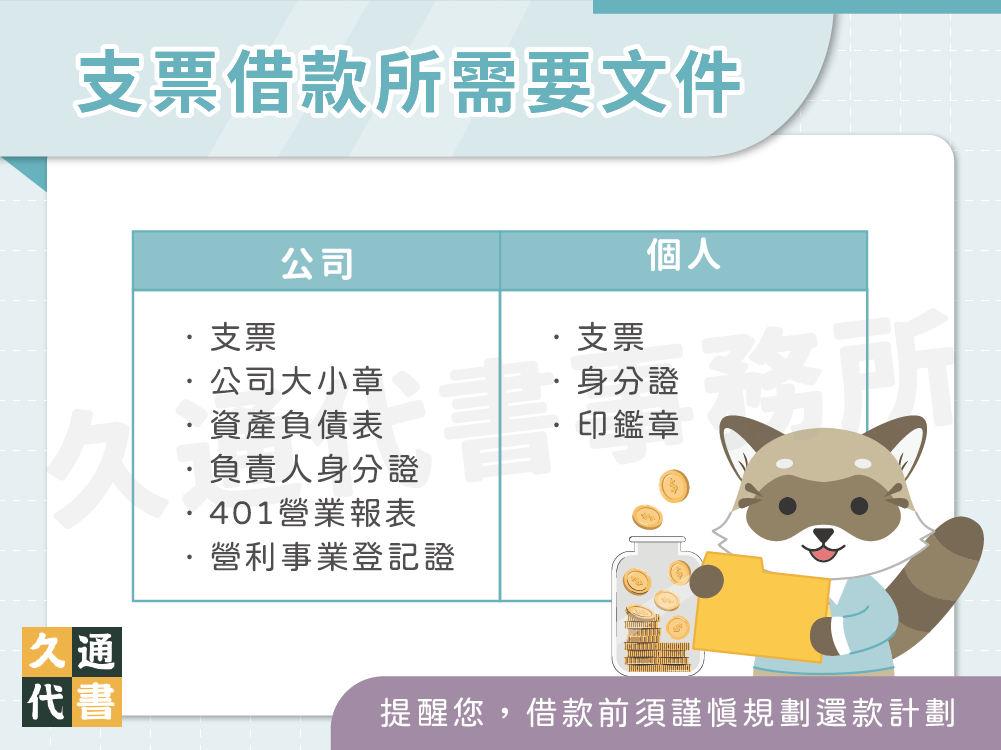

支票借款應備文件

公司

- 支票(正本)

- 公司大小章

- 資產負債表

- 負責人身分證

- 401營業報表

- 營利事業登記證

個人

- 支票(正本)

- 身分證

- 印鑑章

支票借款申請流程

支票票據應載事項

除應備文件外,申請支票借款前也要確認支票載明事項是否正確:

| 一定的金額 | 若文字金額與號碼不符時,以文字為準;寫錯不可塗改,須作廢重開 |

|---|---|

| 付款人商號 | 受委託支付款項的金融業者商號(如銀行、信用合作社等) |

| 受款人姓名或商號 | 若未記載,則以執票人為受款人 |

| 發票日期 | 須載明發票的年、月、日 |

| 發票人署名 | 發票人務必簽名、或蓋章 |

| 付款地、發票地 | 若未記載,則以該發票人或付款人的營業地址、住所或居住地,為付款地或發票地 |

支票借款常見問題

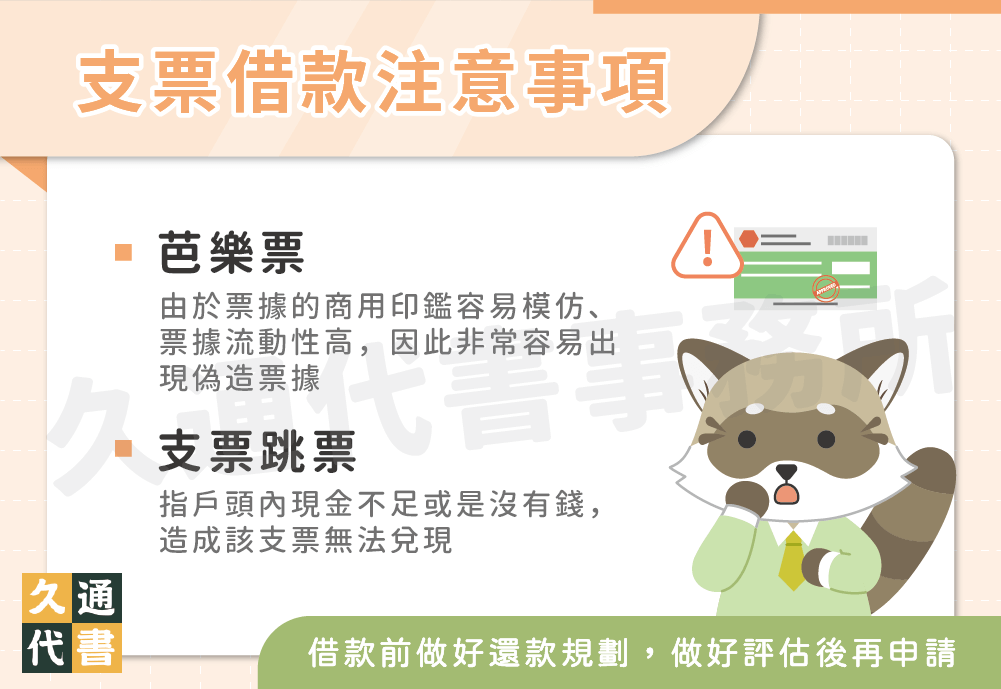

• 芭樂票:由於票據的商用印鑑容易模仿、票據流動性高等原因,偽造票據非常容易,也就是俗稱的芭樂票;而開立發票人就會涉嫌偽造有價證券的詐欺罪。

• 支票跳票:會發生跳票的情況通常是指戶頭內現金不足、或完全沒有錢,造成該支票無法兌現;而發票人會因此而影響到信用及背負相關法律責任。

想選擇合法的支票借款公司,應多留意以下3點:

•避免繳交個人身分證明文件

•避開不合理的高利率或無故收費

•一定要有親自對保簽約的確認流程

於簽發此票據的銀行申辦,可直接兌現;若非簽發票據的銀行,則須等3天。

結語

以上就是支票借款的介紹。若有需要申請支票貼現,務必要先做好利息評估及還款規劃,只要了解貼現成本和風險,支票借款就能成為資金週轉的助力;若有其他借款需求,也歡迎隨時諮詢久通代書!

了解更多貸款相關文章: