最近更新日期: 2026-04-29

所得稅級距,是計算綜合所得稅的重要依據,但不少人報稅時不清楚所得稅淨額怎麼算、自己適用哪一個稅率。本文將說明所得稅淨額計算步驟、所得稅級距表,並透過不同申報情境進行試算,幫你快速掌握報稅重點。

所得稅免稅額、扣除額有哪些?

免稅額

免稅額是納稅人可從所得總額中扣除的一定金額,115年綜所稅免稅額如下:

| 免稅額項目 | 金額 |

|---|---|

| 一般(未滿70歲) | 9.7萬元 |

| 年滿70歲 | 14.55萬元 |

扣除額

扣除額分為標準扣除額、列舉扣除額和特別扣除額,以下分別說明3種扣除額的定義、項目和金額:

- 標準扣除額:所有納稅人統一扣除的金額。

| 標準扣除額項目 | 金額 |

|---|---|

| 單身 | 13.1萬元 |

| 有配偶者 | 26.2萬元 |

- 列舉扣除額:依符合規定的實際支出項目計算的扣除金額。

| 列舉扣除額項目 | 金額 | |

|---|---|---|

| 捐贈 | 政府 | 無金額限制 |

| 一般機構 | 最高綜合所得總額20% | |

| 災害損失 | 無金額限制 | |

| 人身保險費 | 2.4萬元 | |

| 醫藥及生育費 | 無金額限制 | |

| 自用住宅購屋借款利息 | 30萬元(上限) | |

- 特別扣除額:無論選擇標準或列舉扣除額,只要符合規定的條件,都可再扣除的金額。

| 特別扣除額項目 | 金額 |

|---|---|

| 薪資所得 | 21.8萬元 |

| 儲蓄投資 | 27萬元 |

| 身心障礙 | 21.8萬元 |

| 教育學費 | 2.5萬元 |

| 長期照顧 | 18萬元 |

| 房租支出 | 18萬元(上限) |

| 幼兒學前(6歲以下子女) | 第一名15萬元,第二名及以上22.5萬元 |

想看懂所得稅級距?先了解所得稅淨額

「所得稅淨額」是對應所得稅稅率的基準,下面為你快速說明所得稅淨額的計算方式。

| 試算情境 | 小久是一名年薪85萬的上班族

|

|---|---|

| 申報方式 | 個人申報(不和太太共同申報)、無扶養(不申報扶養父親) |

| 補充 | 當年度結婚,申報該年所得時,可選擇與配偶合併或分開申報,一年後原則上採合併申報 |

步驟1:計算綜合所得總額

將本人、配偶及受撫養親屬前一年的收入加總,再減掉薪資所得特別扣除額。

舉例:小久的年收入為85萬元,薪資所得特別扣除額為21.8萬元,因此他的綜合所得總額85萬-21.8萬=63.2萬元。

步驟2:計算免稅額

免稅額的計算公式為「納稅人+配偶+扶養親屬人數」。

舉例:小久由於採個人申報,且無扶養親屬,所以他的免稅額是9.7萬元。

步驟3:選擇標準或列舉扣除額

由於標準扣除額和列舉扣除額只能擇一,因此將符合規定的列舉扣除額項目金額加總後,拿來和標準扣除額相比,選擇較高者申報。

舉例:小久雖然有配偶,但因為他選擇個人申報,所以標準扣除額為13.1萬元;而他沒有符合列舉扣除額項目,列舉扣除額金額為0元,因此他選擇標準扣除額申報。

步驟4:計算特別扣除額

如果家庭有長照、育兒、租屋,或其他符合特別扣除額條件的情形,就可依據規定進行抵扣。

舉例:小久由於在外租屋,因此他有15萬元的房租支出特別扣除額。

步驟5:計算基本生活費差額

基本生活費差額是指納稅人及受扶養親屬的基本生活所需費用,計算公式為「基本生活費總額-免稅額-扣除額(標準/列舉+特別扣除額)」。如果基本生活費差額是負數,不用列入綜合所得淨額公式計算。

舉例:115年的基本生活費總額為21.3萬元,小久的免稅額是9.7萬元、扣除額13.1萬元、房租支出特別扣除額15萬元。

他的基本生活費差額是21.3萬-9.7萬-13.1萬-15萬=-16.5萬元,因為是負數,所以計算綜合所得淨額時不用計入。

※貼心提醒:計算基本生活費差額時,特別扣除額不包含薪資所得特別扣除額和財產交易損失特別扣除額。

步驟6:算出所得稅淨額

將綜合所得總額減掉免稅額、標準或列舉扣除額、特別扣除額和基本生活費差額後,就可算出綜所稅淨額了!

舉例:小久的綜合所得總額為63.2萬元、免稅額為9.7萬元、標準扣除額為13.1萬元、特別扣除額為15萬元、基本生活費差額是負數不計入。

他的綜所稅淨額是63.2萬-9.7萬-13.1萬-15萬=25.4萬元。

| 步驟 | 舉例(小久) |

|---|---|

| 1. 計算綜合所得總額 | 85萬-21.8萬=63.2萬 →收入減掉薪資所得特別扣除額 |

| 2. 計算免稅額 | 9.7萬元→個人申報 |

| 3. 選擇標扣或列扣 | 標準扣除額:13.1萬/列舉扣除額:0元 →選擇標扣 |

| 4. 計算特別扣除額 | 15萬→房租支出為特別扣除額 |

| 5. 計算基本生活費差 | 21.3萬-9.7萬-13.1萬-15萬=-16.5萬 →負數,計算綜合所得淨額時不用計入 |

| 6. 算出所得稅淨額 | 63.2萬-9.7萬-13.1萬-15萬=25.4萬 |

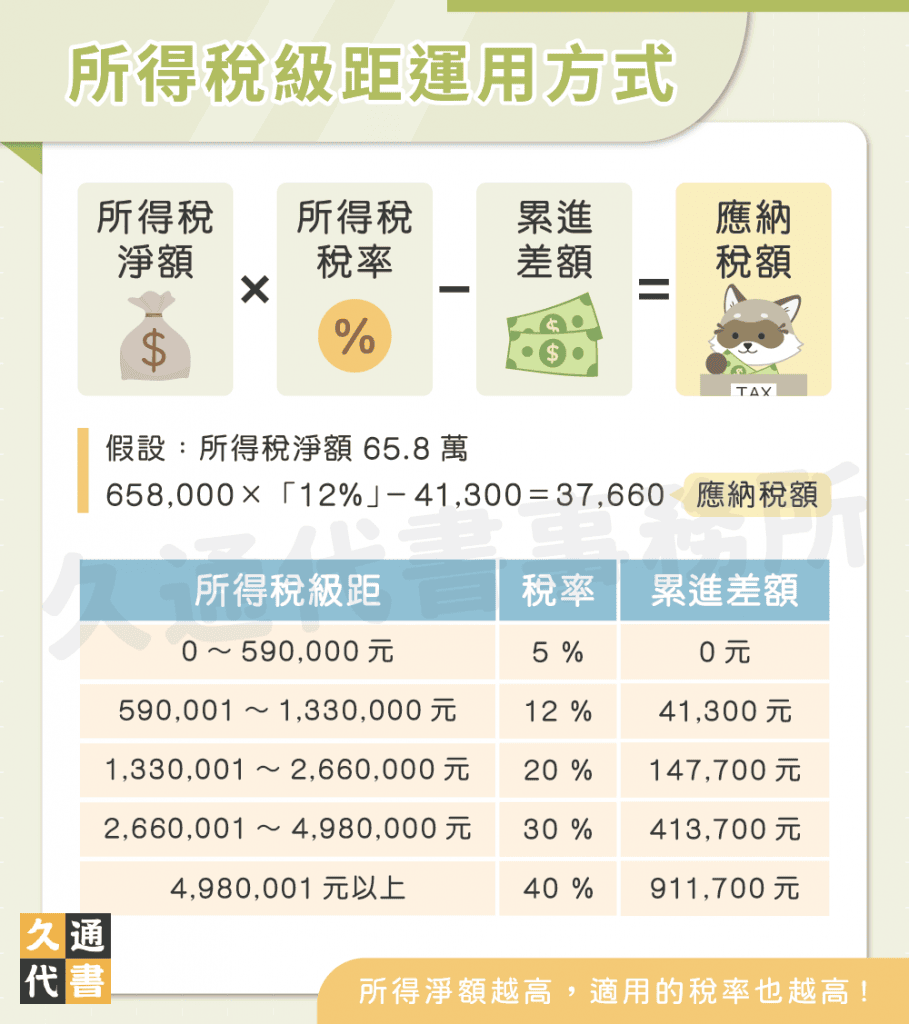

所得稅級距怎麼看?累進差額是什麼?

- 所得稅級距:指政府將個人綜合所得稅淨額,劃分為不同稅率等級的制度。

- 所得稅稅率:指政府針對個人綜合所得淨額所課徵的稅金比例,所得淨額越高,適用的稅率也越高。

- 累進差額:指2個所得稅稅率級距之間的價差。

下面提供115年綜合所得稅級距表給你參考:

| 所得稅淨額 | 所得稅稅率 | 累進差額 |

|---|---|---|

| 0~590,000元 | 5% | 0元 |

| 590,001元~1,330,000元 | 12% | 41,300元 |

| 1,330,001元~2,660,000元 | 20% | 147,700元 |

| 2,660,001元~4,980,000元 | 30% | 413,700元 |

| 4,980,001元以上 | 40% | 911,700元 |

接下來就可運用所得稅級距表計算應繳納的所得稅額,綜合所得稅額計算公式為「所得稅淨額×所得稅稅率-累進差額」。以下用前面舉例的情境進行說明:

舉例:小久的所得稅淨額為25.4萬元,適用5%報稅級距、累進差額0元。

所得稅級距試算教學

| 試算情境 | 小久是一名年薪85萬的上班族

|

|---|---|

| 綜所稅淨額 | 25.4萬元 |

| 適用稅率 | 5% |

以下用無扶養、有扶養的情境再進一步為你說明:

所得稅級距試算(無扶養)

- 方案一:個人申報

前面舉例說明採用的情境,快速複習一次。

由於小久夫妻新婚僅一年,仍適用個人申報,他的所得稅級距計算方式為:- 所得總額:85萬元-21.8萬元=63.2萬元。

- 基本生活費差額:21.3萬元-9.7萬元-13.1萬元-18萬元=-16.5萬元,為負數,無需計入所得稅淨額中。

- 所得稅淨額:63.2萬-9.7萬-13.1萬-15萬=25.4萬元。

- 適用所得稅級距:5%,應繳所得稅為25.4萬元×5%=12,700元。

- 方案二:夫妻合併申報

假如小久想要和年薪同樣是85萬的太太,進行夫妻合併申報,那麼他們的所得稅級距計算方式,就會是:- 所得總額:85萬元×2-21.8萬元×2=126.4萬元。

- 基本生活費差額:21.3萬元×2-9.7萬元×2-26.2萬元-15萬元=-18萬元,為負數,無需計入所得稅淨額中。

- 所得稅淨額:126.4萬元-9.7萬元×2-26.2萬元-15萬元=65.8萬元。

- 適用所得稅級距:所得稅淨額65.8萬元,適用所得稅稅率12%、累進差額41,300元,應繳所得稅為65.8萬元×12%-41,300元=37,660元。

如果今年小久和太太都採用個人申報,2人的應繳納所得稅額總共為12,700元+25,200元,比合併申報多了240元。

因太太沒有租金特別扣除額(不得重複扣除),因此計算金額和小久不同。

所得稅級距試算(有扶養)

由於父親已經退休,小久正在考慮是否要申報扶養父親,來減少所得稅淨額的計算基礎。他作了3種假設,想知道哪一種方式的所得稅級距會最低。

- 由小久申報扶養

- 所得稅淨額:63.2萬元-9.7萬元×2(小久+父親)-13.1萬元-15萬元-18萬元(長照特別扣除額)=-2.3萬元。

- 應繳稅額:不用繳稅。

- 由太太申報

- 所得稅淨額:63.2萬元-9.7萬元×2(太太+父親)-13.1萬元-18萬元(長照特別扣除額)=12.7萬元。

- 應繳稅額:12.7萬元×5%=6,350元。

- 夫妻合併申報扶養

- 所得稅淨額:126.4萬元-9.7萬元×3(小久+太太+父親)-26.2萬元-15萬元-18萬元(長照特別扣除額)=38.1萬元。

- 應繳稅額:38.1萬元×5%=19,050元。

| 稅額 | 另一半稅額 | 合計 | |

|---|---|---|---|

| 小久申報 | 0元 | 25,200元 | 25,200元 |

| 太太申報 | 6,350元 | 12,700元 | 19,050元 |

| 夫妻合併申報 | 19,050元 | 19,050元 |

可以得出,由太太申報,或夫妻合併申報的金額較低。

※貼心提醒:如果擔心自己在計算綜所稅時有疏漏或錯誤,也可以到財政部稅務入口網進行所得稅試算。

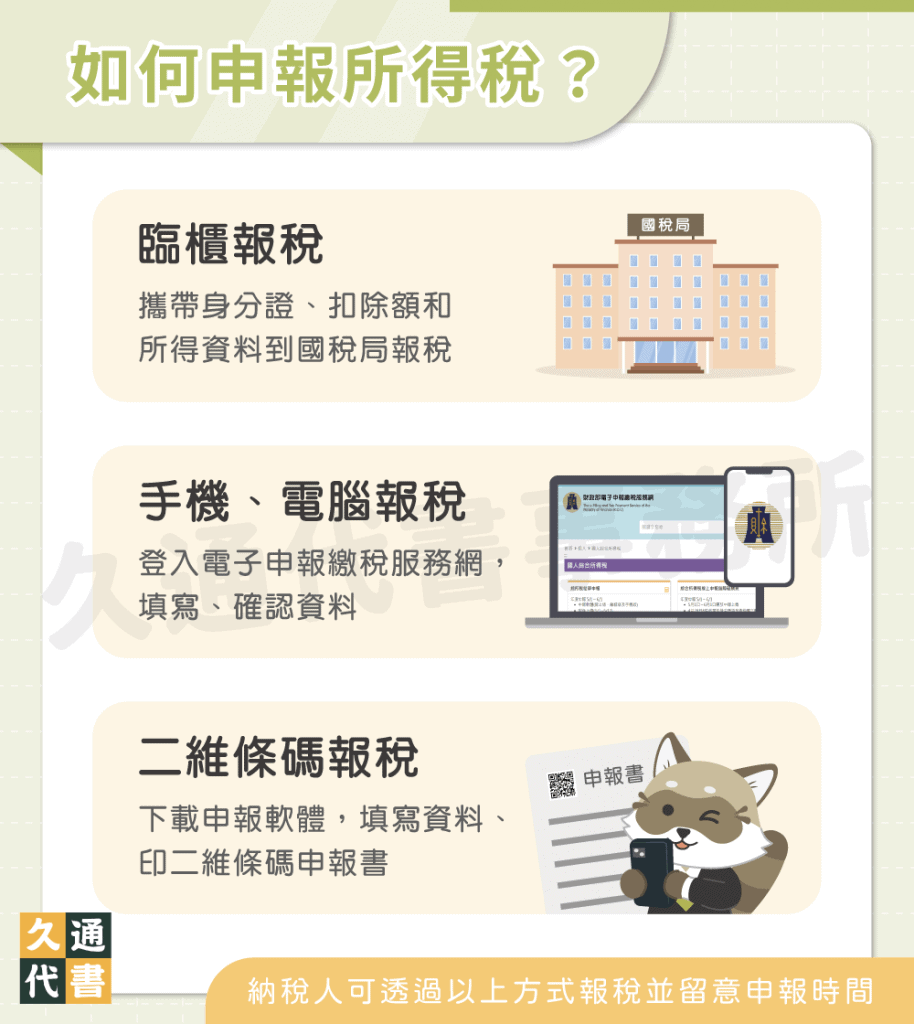

如何申報所得稅?

115年所得稅申報時間為5月1日~6月1日,納稅人可以透過以下4種方式報稅:

- 臨櫃報稅

攜帶身分證、所得與扣除額資料,到國稅局申報綜合所得稅。 - 手機報稅

到財政部電子申報繳稅服務網,使用行動電話認證、行動自然人憑證或戶號加查詢碼進行身分驗證,填寫基本資料、確認稅額、選擇繳稅或退稅方式後,即可完成報稅。 - 電腦報稅

到財政部電子申報繳稅服務網,使用健保卡、自然人憑證(需讀卡機)或行動電話認證進行身分驗證,並下載所得及扣除額資料,確認資料正確後即可上傳,完成報稅。 - 二維條碼報稅

到財政部電子申報繳稅服務網下載「離線版」申報軟體,登入後填寫個人資料、所得及扣除額資料,列印二維條碼結算申報書,並檢附繳款書及相關證明文件,親自或郵寄到國稅局。

所得稅級距常見問題

115年的個人所得稅免稅門檻是44.6萬元,也就是說只要你的114年度薪資所得,沒有高於44.6萬元,就不必繳納所得稅(但還是要記得進行申報的動作喔!)。

單身上班族在沒有其他特別扣除額或列舉扣除額的情況下,年收入100萬元的所得稅淨額為55.4萬元,適用所得稅級距為12%,應繳所得稅為25,180元。

如果納稅義務人沒有在規定的期限內完成報稅,除了補繳應繳納稅額,還要依補繳稅額,處3倍以下的罰鍰,所以記得按時報稅,以免增加額外負擔。

※法規依據:所得稅法第110條第2項

結語

報稅其實沒有想像中的複雜,只要了解綜合所得與各種扣除額間的關係,並掌握正確的計算方法,就能有效降低所得稅級距門檻,輕鬆達成節稅的效果。

若你試算所得稅後,發現應繳納的所得稅額較高、難以負擔,也可向久通代書申貸,我們會為你評估條件並規劃合適方案,協助你完成繳稅。

了解更多貸款相關文章: