最近更新日期: 2023-03-24

信用卡費遲繳一天,聯徵會有紀錄嗎?

信用卡繳費截止日通常大約是結帳日之後的14~20天,依各銀行規定有所不同。若一次不小心忘記繳費,在3天內聯絡客服說明狀況並盡快補繳,通常銀行會通融,不會報上聯徵;但若遲繳的頻率太高,銀行可就沒這麼好說話囉!

通常信用卡遲繳一週,銀行就會通知聯徵中心,這時您的信用報告上就會有一筆逾期註記。而根據聯徵中心公告的信用資料揭露期限,信用卡遲繳紀錄在您繳清款項後會持續揭露1年,這段時間對您的信用分數影響就很大。

不過,各家銀行對於遲繳的態度不一,有些銀行可能抓得比較嚴格,遲繳一週內就會報上聯徵,所以一定要特別注意。

信用卡用帳單分期,會影響信用分數嗎?

答案是:「不會!」

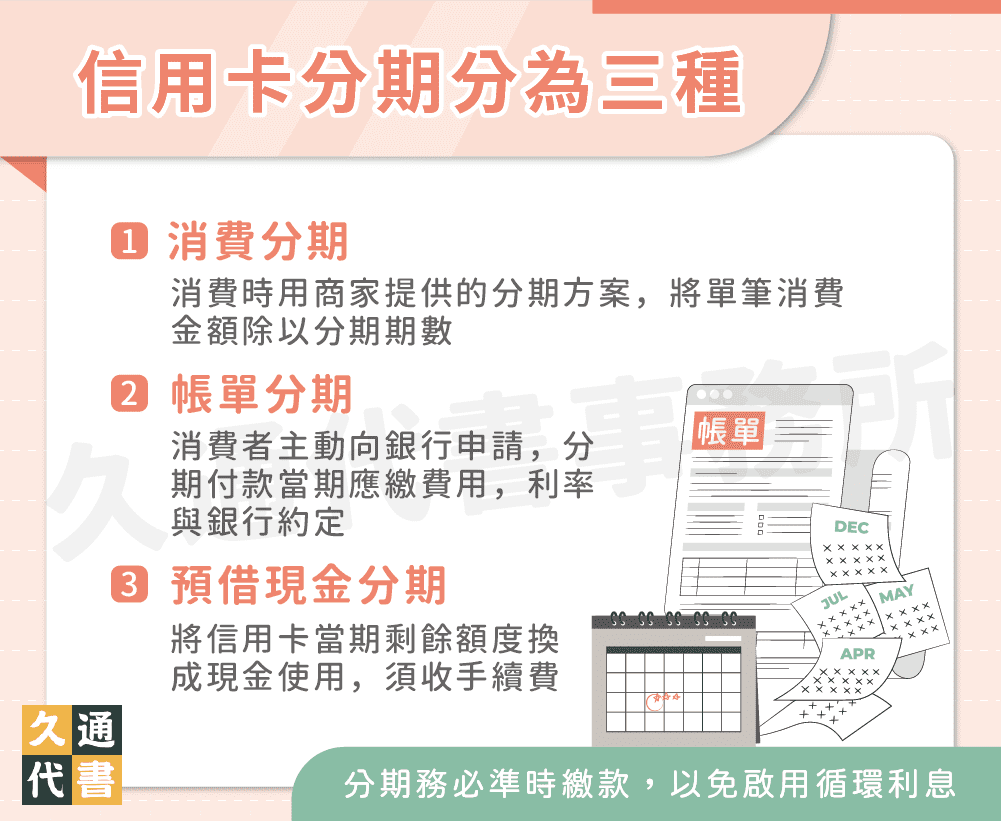

信用卡分期分為以下三種:

- 消費分期:

消費時用商家提供的分期方案,將單筆消費金額除以分期期數,每月繳交應付金額,銀行不會加收其他費用,但若沒有正常還款,會啟動循環利息。消費分期可讓消費者減少一次性大筆支出的負擔。 - 帳單分期:

消費者主動向銀行申請,分期付款當期應繳費用,利率與銀行約定。若沒有正常還款,除了要繳交帳單分期利息外,還要加上違約金,且也會啟動循環利息。 - 預借現金分期:

將信用卡當期剩餘額度換成現金使用,另外須收取手續費。如果在當期帳單繳款截止前還清,就不用付利息,但若沒有還清,也會啟動循環利息,最高可到15%。

三種分期方式中,只有預借現金的使用會直接影響到個人信用,因為聯徵中心認為預借現金表示個人有急迫的資金需求,所以會納入評分模型考量。消費分期及帳單分期屬性偏向消費行為,不會納入考量,但那是在正常繳款的情況下,一旦啟用循環利息,還是會讓信用分數下降喔!

超額刷卡會不會破壞信用?還是有繳卡費就好?

很多銀行的信用卡在刷超過額度之後,仍然可以使用,民眾可能認為只要有每個月繳清,就不會怎麼樣。然而,超額刷卡真的沒關係嗎?

卡友要特別注意!「信用卡額度使用率」也是聯徵中心信用評分的一部份!所謂信用卡額度使用率指「該時間點使用的額度/信用卡額度上限」,例如:信用卡額度共20萬,刷了2萬,使用率就是10%。

為什麼明明有還清還會影響信用呢?這要從信用卡額度的意義開始說明。信用卡額度表示銀行認定的該用戶的還款能力,在這個額度內,用戶還得起、不會違約;另一個角度也表示銀行能承擔的違約風險。當用戶的額度使用率較高,代表消費金額已經接近還款能力的上限,甚至可能是週轉出問題,此時就出現信用風險,自然就會影響到信用分數。

一般而言,信用卡額度使用率在10%~30%最合適,超過50%就有一定的信用風險,若到達90%以上,扣分情形會越嚴重。若有超額刷卡的需求,可以向銀行申請臨時調整額度,或經過銀行同意後進行預繳,提前將錢存進信用卡扣款帳戶。

卡費比最低應繳多繳一點,對信用影響大嗎?

有些信用卡用戶每個月可能會只繳最低應繳或部分金額,然而,信用卡費最好都一次繳清,因為只要當期總金額沒有繳清,剩餘的卡費就會併入下一期,並開啟循環利率;循環利率一旦啟動,不但卡債會越滾越大,聯徵信用報告上也會註記,這對信用分數的影響是很大的!

附卡可以累積自己的信用分數嗎?

信用卡附卡指提供給正卡持有人的配偶、子女、父母或兄弟姊妹申辦的卡片,附卡與正卡共享信用額度,附卡人須對附卡的應負帳款負責,正卡人則對正附卡都須附清償責任。

附卡是從正卡分出去的卡,雖然附卡上會寫持有者的名字,正卡持卡人也可以看到附卡持卡人的消費明細,但是每個月的帳單通常是合併計算,由正卡持有者繳款,既然是正卡持有者進行繳費行為,信用分數當然也是回到他身上,所以用附卡沒辦法累積自己的信用分數喔!

了解更多貸款相關文章: