最近更新日期: 2023-12-18

內容目錄

房貸要房屋建完才能貸嗎?還是建照下來就能貸?

辦理房貸的其中一項必備文件為「建物所有權狀」,而建物權狀是房屋辦好保存登記後才會拿到。保存登記須持「使用執照」到地政機關辦理,並非「建造執照」,不過,通常只要建物完成主體工程及部分指定項目,工程進度大約70%~80%,就能申請核發使用執照,所以辦房貸不用等到全部蓋好。

蓋房子辦房貸的流程如下:

申請建造執照→興建房屋→申請使用執照→辦理建物保存登記→申請房貸

💡 根據建築法第28條,建築執照分為四種,其中的「建造執照」就是人們一般簡稱的「建照」,在建築物新建、增建、改建、修建前,都要申請建照,否則就會變成違建。

💡 使用執照是工程到一定進度後,向原發給建照機關申請,若沒領得使用執照,建物不能接水電或申請營業登記與使用。

房子共同持有貸款,共有人要當保人嗎?

房屋是共同持有,想向銀行貸款的話,必須所有共有人同意,且一起出面申請才行,因為銀行不會接受產權不完整的物件。而根據銀行法12-1條,銀行辦理自用住宅放款及消費性放款時,不能要求貸款人提供連帶保證人;若已有足額擔保,不能要求提供保證人。所以共有人不見得要當保人喔!

如果真的被要求當保人,也要謹慎考慮,因為當保人會影響到您自身的貸款額度,且若借款人沒有按時還款,您也會有麻煩,所以不要輕易替人作保。

房子賣掉了,名下沒有任何房產,就算是首購嗎?

首購的定義並非第一次買房,只要符合以下條件,就算是首購族:

- 申請時名下無登記自有住宅

- 配偶、未成年子女名下也沒有登記自有住宅(名下有土地、工廠不算)

- 個人與他人共同持有,但面積未滿40平方公尺的建物,可視為無自有住宅

因此即便曾經買過房屋,只要已售出,名下無房產,就適用首購族的優惠貸款方案!

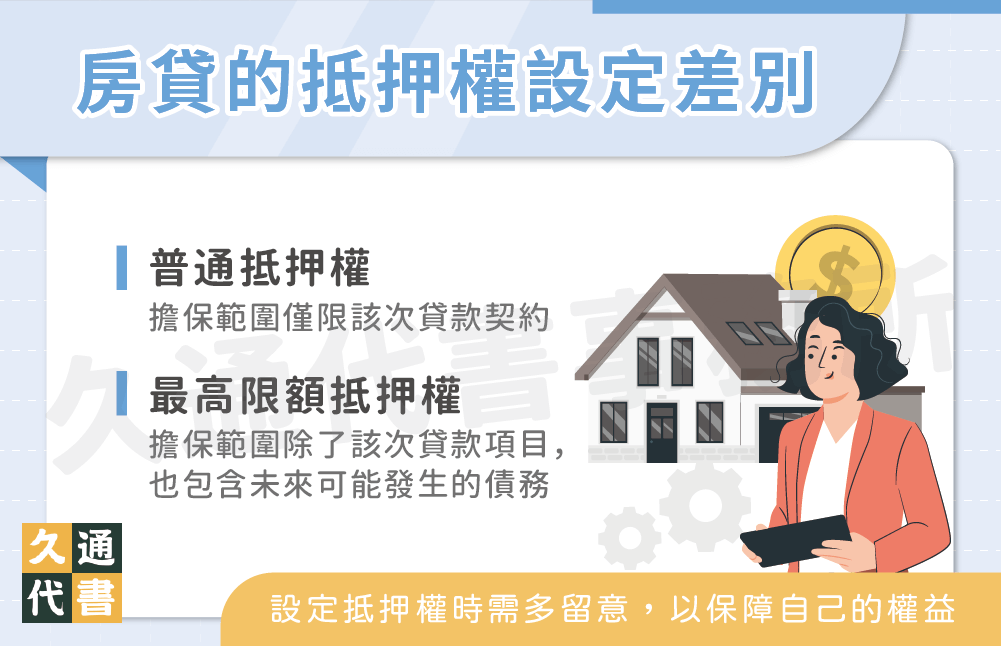

房貸的抵押權設定都是最高限額抵押權嗎?

不一定!

房貸的抵押權分成以下兩種:

- 普通抵押權:擔保範圍僅限該次貸款契約(特定債權),所以借多少就設定多少。

- 最高限額抵押權:擔保範圍除了該次貸款項目,也包含未來可能發生的債務(不特定債權),因此放款端會與貸款人設定一個最高限額,這個數字就大於貸款人該次真正貸款的金額。

過去按照最高限額抵押權的定義,除了該次房貸,未來發生的票據、信用卡、消費性貸款等債務也都在抵押權擔保範圍內,當民眾僅清償完房貸,其他債務尚未還清時,銀行可以此為由拒絕民眾塗銷抵押權。

然而這嚴重損害民眾的權益,因此金管會規定於2015年起,最高限額抵押權的擔保範圍限縮為單一貸款契約,銀行不能以卡債、信貸等未清償為由,拒絕塗銷抵押權。但若借款人未來有其他需求,經擔保物提供人以書面同意者,不在此限。

選擇最高限額抵押權的好處是,因為它可以擔保未來的其他債務,若您有其他借款需求,在總借款金額低於設定金額的情況下,不須再次設定抵押權就可以借款,省去設定的手續跟規費,具有方便性。

辦理房貸時,銀行必須讓民眾自由選擇要普通抵押權還是最高限額抵押權,若銀行沒有讓您勾選,記得要提出疑問喔!

抵押權設定金額是銀行對房屋的價值認定嗎?

雖說抵押權有兩種可以選,不過實際案例比較常看到的還是設定最高限額抵押權。最高限額抵押權的設定金額,通常是「貸款金額x120%」,而銀行房貸的放款額度大約為房屋鑑價的5~8成,也就是說:

銀行房屋鑑價x放款成數x120%=抵押權設定金額

由此可知,抵押設定金額會低於銀行對房屋的價值認定!就算是普通抵押權也一樣,因為設定金額是依借款金額而定,基本上沒有人能向銀行貸到房屋價值的全部的。

了解更多貸款相關文章: