最近更新日期: 2023-12-27

現在急需資金想要辦理借貸,已經不像以前還要帶著資料,在家裡和銀行之間來回奔波。在網路上有越來越多家的銀行或貸款公司都有提供網路借貸平台的服務,就算工作忙碌,沒時間親自去銀行申辦,只要留下資料和電話,就可享受免費借貸平台貸款諮詢服務。

內容目錄

P2P借貸平台是什麼?

P2P是Peer-to-Peer Lending的縮寫,是透過網路平台進行個體對個體,也就是自然人或法人皆屬個體範疇的直接借貸行為,不同於傳統借貸,中間不必透過銀行,省去了高額的手續費與金融中介費用。早年傳統借貸都只能透過銀行或民間機構,而P2P則是藉由網路,串聯借款人,並讓一般人也能作為放款人。

相對於過去傳統的放貸流程,需要信用聯徵與審核借款人的還款能力;P2P借貸推薦因為去傳統銀行的中介,對於借款人來說較容易被核貸、取得的利率也較低;另一方面,放款人則能獲得比一般儲蓄還高的利率。

P2P借貸如何運作?

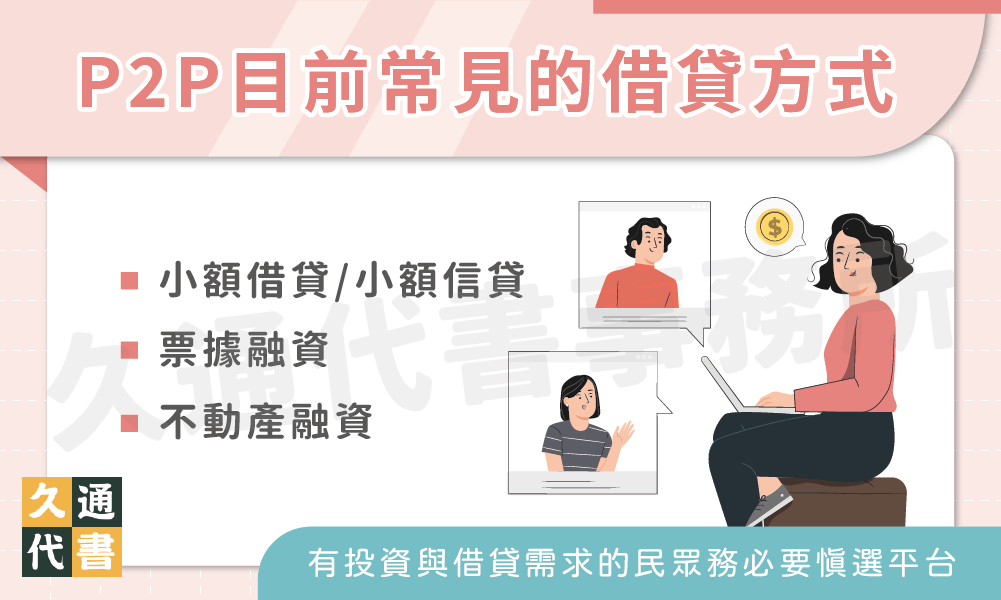

目前常見的借貸方式有三種:

- 小額借貸/小額信貸(無擔保)。

- 票據融資(企業應收票據貼現)。

- 不動產融資。

由於平台有權利移轉會員的債權,因此放款者並不會被稱作債權人,而是統稱投資人,您可以是借款人,同時也可以是投資人,當缺乏資金時,可以透過平台貸款,成為債務人;當資金充裕時,也可以藉由放款來收取利息,成為投資人,每個平台會員都可以在這兩個角色間自由轉換。

P2P借貸平台就是扮演資金媒合的角色,任何人只要成功註冊會員,就可以在平台上進行放貸或貸款,P2P平台業者再從中收取手續費。

延伸閱讀:教你安心辦理小額信貸方便又快速!

P2P借貸平台借款人的優缺點

如果借款人的財務狀況或信用狀況較差,沒辦法順利取得資金。相較於銀行貸款,P2P借貸平台推薦沒有冗長的貸款程序、審核門檻較低、甚至有機會取得較低的借款利率。

優點

- 審核快速:最快30分鐘

- 過件率高:學生、信用瑕疵者皆有機會

- 貸款利率低:8%~16%

- 申貸紀錄不會出現在聯徵信用報告上

缺點

- 實際核貸利率多少。

- 收費是否合理。

- 個資洩漏風險。

延伸閱讀:低利借款隱藏什麼風險?那些民間不說的事

P2P借貸平台投資人的優缺點

透過P2P借貸平台將資金借給需要周轉的借款人,可收取比銀行定存還高的利息,投資報酬率相對較高,P2P借貸平台將投資人的資金拆分成數十筆,借給不同的借款人,可分散投資風險、降低無法回收的風險。

優點

- 投資報酬率高

- 資金可動用

- 分散風險

缺點

- 沒有法律保障。

- 信用風險。

- 平台倒閉風險。

- 資安問題。

P2P借貸的申請條件

- 年滿18~55歲。

- 有固定收入。

- 信用良好。

有些會要求借款人提供聯徵報告及個人信用報,甚至有借貸平台比較的信用評分機制,根據借款人申請時所填寫的資料,例如所屬產業、職業類別、職位、工作年資、有無負債及繳款行為等等,套入自建的信用風險模型,區分借款人的風險等,也就是說,信用有瑕疵的借款人,還是有可能無法通過審核。

P2P借貸平台申請流程

- 填寫申請書:完成P2P借貸平台會員註冊,並填寫貸款申請書,包含基本資料、申貸金額、借款理由等資訊。

- 提供資料:自行向聯徵中心申請個人信用報告,提供給P2P借貸平台作為審核依據。另需提供以下資料:

- 雙證件

- 公司識別證

- 6個月薪轉存褶或薪資單

- 勞保紀錄

- 各項繳費帳單:如電話費、水電瓦斯費、就學貸款等。

- 審核條件:P2P借貸平台會主動與借款人聯繫,進行徵審作業,審核通過即告知貸款利率、可貸額度及還款期限。

- 對保照會:審核通過後,P2P借貸平台會與借款人約時間對保,部分以直接見面方式、部分則是以視訊照會。

- 媒合撥款:借款人簽立本票後,即於P2P借貸平台刊登借款資訊,等待平台媒合投資人,媒合成功即可撥款。

結語

P2P貸款因為少了銀行金融仲介的費用,不但貸款人能以更低的價格貸款,放款人也能從中收取較高的利息,平台則從中抽取部分手續費,讓貸款人與放款人都能得到更好的報酬,達到了三贏目標。借貸平台安全嗎?P2P貸款雖不違法,但也還缺法完善的相關規範,可能會有倒帳風險,因此有投資與借貸需求的民眾務必要慎選投資平台。

了解更多貸款相關文章: